你可能被多收了保险费!政府怒了:立法整改保险业!

作者: Sophia SONG 日期:2019-01-30 03:00 阅读: 来源:天维维度

【天维网1月29日报道 记者Sophia SONG】 今天(1月29日),新西兰新西兰金融市场监管局(FMA)和新西兰央行公布了一份调查报告,该报告指出了16家新西兰保险公司如何开展人寿业务,其结论是他们把销售和利润放在了客户的前面。

该报告出来后,在各媒体的争相报道下,新西兰财政部长Grant Robertson和商务消费事务部长Kris Faafoi发出了一份内阁声明,表示新西兰政府将在今年晚些时候引入立法,对金融机构(包括银行)的监管和行为采取行动,包括修改保险业中的销售激励措施。

16家保险公司,皆暴露出五大问题!

今天FMA和央行公布的这份长达37页的Life Insurer Conduct and Culture报告,包含了对16家新西兰保险公司的人寿业务审查。

据悉,调查人员进行了279次采访,涉及到对包括保险公司的董事、经理和一线工作人员在内的296人的访谈。同时,调查人员还收到了上千份文件。最后,29名金融顾问这些内容进行分析、调查,并汇集了4名保险行业股东的见解,才得出这份报告。

监管机构发现寿险公司的制度和控制存在广泛的不足,整个行业的管理和行为风险管理薄弱,缺乏对良好客户成果的关注。报告重点指出了目前新西兰保险行业存在的几大问题:

1. 在设计和销售产品时,并没有考虑到良好的客户效果;

2. 一些保险公司很少或根本没有评估产品对客户的持续适用性;

3. 销售激励结构导致业绩优先于顾客的利益;

4. 如果保险销售是通过中间人进行的,那么则严重缺乏保险公司对销售的建议以及对顾客反馈的监管;

5. 出现问题后的补救措施通常非常糟糕,保险公司应对问题的反应缓慢,在某些情况下,对问题的补救力度不够。

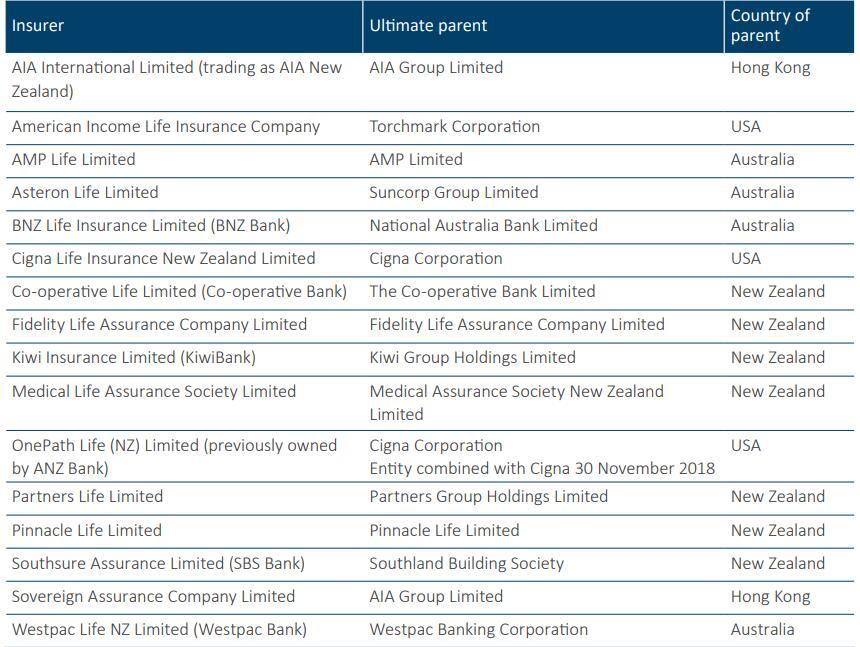

报告涉及到的16家保险公司如下:

* AIA

* American Income Life Insurance

* AMP Life

* Asteron Life

* BNZ Life

* Cigna Life

* Co-operative Life

* Kiwi Insurance (Kiwibank)

* Medical Life Assurance Society

* Onepath Life (sold by ANZ to Cigna)

* Partners Life

* Pinnacle Life

* Southsure Assurance

* Sovereign Assurance (owned by AIA)

* Westpac Life

这些保险公司的母公司和具体信息可见下图:

多收钱,乱卖保险,保单到期了还在收钱……

这份报告给出了一些例子,以说明目前保险公司存在的一些常见问题,主要包括以下几点:

•没有有效地通知顾客保费增加等事宜;

•当客户转到新的保险单时,旧保险单未被取消,并且仍对旧保险单收取保费;

•向潜在的不合格客户出售信用保险;

•未将年度通胀率正确应用到保险和保费中;

•保单到期后仍然继续收取保费。

例1:一家保险公司将其人寿保险产品卖给了不具备投保资格的外国客户(因为该保险只提供给新西兰居民),因此该投保人永远无法提出索赔。

例2: 一家保险公司的一次性系统错误导致消费者物价指数飞涨了30倍,而该错误的指数被应用到了计算保险金额上,导致顾客的保费增加。

223名客户被收取了费用,并支付了这笔额外的保费。该问题于2015年发生并被发现,但最初保险公司并没有主动联系这些投保人,而是等着顾客去联系保险公司。

虽然那些被收取了大额保险金的客户很快联系了保险公司并得到了退款,但许多保额增幅较小的客户并未联系保险公司,并继续支付较高的保险费。

该事件发生三年后,保险公司都还剩111名客户没有退款。

例3:一家保险公司只在客户抱怨其葬礼保险费太高时才采取补救措施。随着投保人的年龄增长,保费越来越难支付,在许多情况下,投保人支付的保费甚至超过了保额。

这些保单没有退保值,也就是说如果保单被取消,支付的保费不会退还给客户。保险公司还为一线员工制定了应对性补救准则,以处理客户对无法支付保险费的任何投诉。

人寿保险行业前景堪忧,需削减保险顾问的提成!

FMA的执行总裁Rob Everett表示,总体来看,该保险显示出人寿保险行业前景堪忧。

“人寿保险公司在考虑风险执行方面非常自满,继此前FMA进行审查后,做出改变的速度也太迟缓了。” Rob Everett说。

央行行长Adrian Orr则认为,保险行业需要“紧急行动并经历重大变革”,才能解决这些问题。

“除非董事会和高级管理层改变他们的风险管理方法,实现以客户为中心的文化,否则公众对寿险公司的信任可能会受到侵蚀。最终,保险公司需要对客户的产品是否取得了良好的效果负责,而不管他们是如何销售的。” Adrian Orr说。

在报告中,FMA和央行要求保险公司在今年年底取消或大幅修改其销售激励措施,包括为保险顾问提供高额的前期佣金。

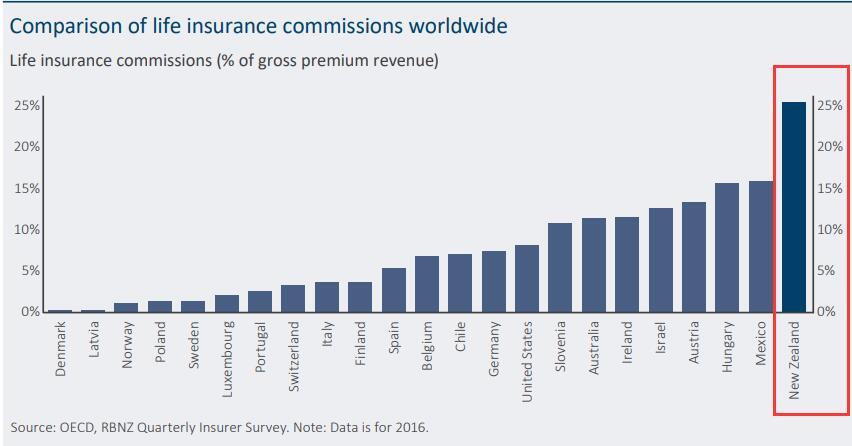

据悉,新西兰保险公司支付的提成远远高于其他OECD成员国,居于第一!而高提成率对消费者购买寿险的保费负担能力有不利影响。

下图说明了提成对毛保费(gross premiums)的影响。新西兰的高提成率占消费者支付毛保费的20%以上。相当于新西兰投保人每年支付的25.7亿纽币保费中,有4.2亿纽币都变成了提成。

监管机构表示:“我们认为,高提成是不可接受的,因为这会导致一些不良行为出现,并可能导致不好的客户结果。”

如果这些提成被削减一半,那么保费就会下降约12%。

新西兰内阁:将取消保险业中的销售激励措施

该报告出来后,新西兰财政部长Grant Robertson和商务消费事务部长Kris Faafoi发出了一份内阁声明,表示新西兰政府将对金融机构(包括银行)的监管和行为采取行动。

Kris Faafoi说,这一行业的监管存在漏洞,消费者面临风险,我们将解决这些问题。

“我们需要一种制度,即银行和保险公司专注于为消费者带来良好的结果,而不受销售奖励的影响。报告发现,新西兰人寿保险行业的文化将销售优先于客户利益,客户理应得到更好的服务。”

Kris Faafoi表示,今天新西兰内阁已经同意,将取消保险业中的销售激励措施,因为这些激励措施推动的行为不符合消费者的最佳利益。

“类似于海外旅行和高额的前期提成等激励措施可能会引起销售人员之间的冲突。我们还听说,保险单卖给了给不具备投保资格的人,保险单不再有效而继续收取保费,投保人没有收到保费增加的有效通知等问题。” Kris Faafoi说。

Kris Faafoi表示,政府计划在今年5月之前发布一份关于这些变化的咨询文件,并在今年晚些时候引入立法。

对全球寿险佣金的比较显示,新西兰人支付的佣金比率很高——超过保费成本的20%。相比之下,许多欧洲国家的消费者支付的费用不到10%,而澳大利亚仅超过10%。消费者每年为人寿保险支付的保费总额为25.7亿纽币,新西兰有400万份人寿保险单。

财政部长格兰特·罗伯逊(Grant Robertson)表示,虽然金融业已开始解决报告中提出的问题,但很明显,政府需要对金融机构(包括银行)的监管和行为采取行动。

“我们希望看到:

-对银行和保险公司更明确的职责,以考虑客户的利益和结果,并公平对待客户。

-一个资源充足的监管机构,负责监督银行和保险公司的行为,并对违反职责的行为进行严厉处罚。

-对内部销售激励和软佣金的进行强烈回应。”

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 【超实用】酷暑袭来 防暑降温必备英语请记下来

- 极度舒适!华人阿姨机智识破祈福党 教科书级防骗操作

- 她是个拉拉,正在拉人搞新西兰华人的首个彩虹团体…

- 在新西兰庆祝春节的这些活动请收藏 试试用英文介绍传统

- 对抗热浪指南:在新西兰安空调,需要避开这些“坑”!

- 优先党部长:现有的公共体系无法为新移民提供足够支持

- 移民局帮助中国维权工人特事特办 华人雇主们很给力

- 在新西兰使用银行卡,看到这个缩写要注意,否则可能被多扣钱!

- 奥克兰华人单亲妈妈被害案:嫌疑人出庭 系被害人前夫

- 中国人喜欢的蔬菜 新西兰超市用英文这样标…哈哈哈

查看所有评论 共( 条)

- "天维伙伴"频道,构筑新西兰华人的精神角落

- 诚邀各界名人、行业翘楚、精英达人开设专栏,为本地华人提供丰富、多样、优质、新鲜、有趣的原创精品内容,打造新西兰华人社区最大的信息及活动分享平台。

- 新西兰警方亚裔联络官Jessica专栏

- 想了解新西兰本地安全常识?想求助新西兰警方却因语言障碍而不知所措?请访问新西兰警方亚裔联络官Jessica专栏,通过此专栏,我希望与您合作,保持您、您的环境和您的财产安全。

- 纽惠康 - 源于新西兰的健康体验

- 纽惠康是天维网旗下唯一的购物网站,我们的宗旨是利用我们的品牌优势,以最优惠的价格为您提供新西兰最优质的健康产品。请访问//wellcome.co.nz

- 为新西兰中小商家提供微信生态推广的一站式服务