房贷市场需要担心加息吗?大幅加息又能怎样?

作者: Elton 日期:2021-06-30 08:57 阅读: 来源:原创

【天维网 Elton报道】房贷市场需要担心加息吗?

新西兰市场并不大,经常发声的经济学家却不少,这让这里热热闹闹,从不缺各种声音,但其中大多数都是噪音。这就是今天看到 “ANZ经济学家说央行可能要加快加息” 这条新闻的感觉,来看看这些所谓的首席经济学家。他们在2周前新西兰GDP数据出台时候,说过最新数据表明可能央行在2022年2月加息,比原来预计的提前了好几个月,然后在今天又说“……啊哈……我觉得央行可能会在今年11月就加息哦……因为这个是央行最好的方法,否则可能因为太迟加息而让加息变得太快速……”,然而用的理由仍旧是2周前的GDP数据。

真正有价值的是基于数据的整理和分析,我们就来看看可能的压力在哪里,房贷市场对于加息的承受力是怎么样的。

房贷金额增长很快,尤其是最近的12个月,看起来有点吓人:

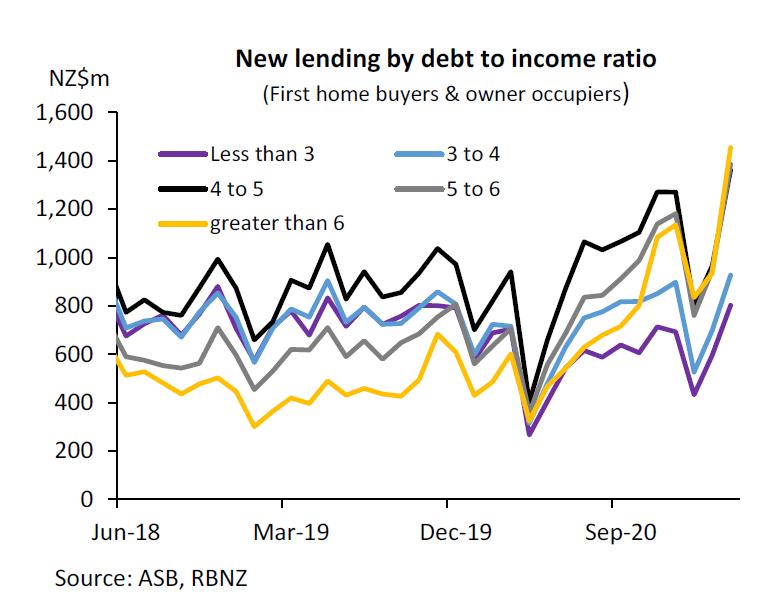

最近DTI的讨论非常多,我们就来看看这些贷款中首次贷款者的DTI比例分布

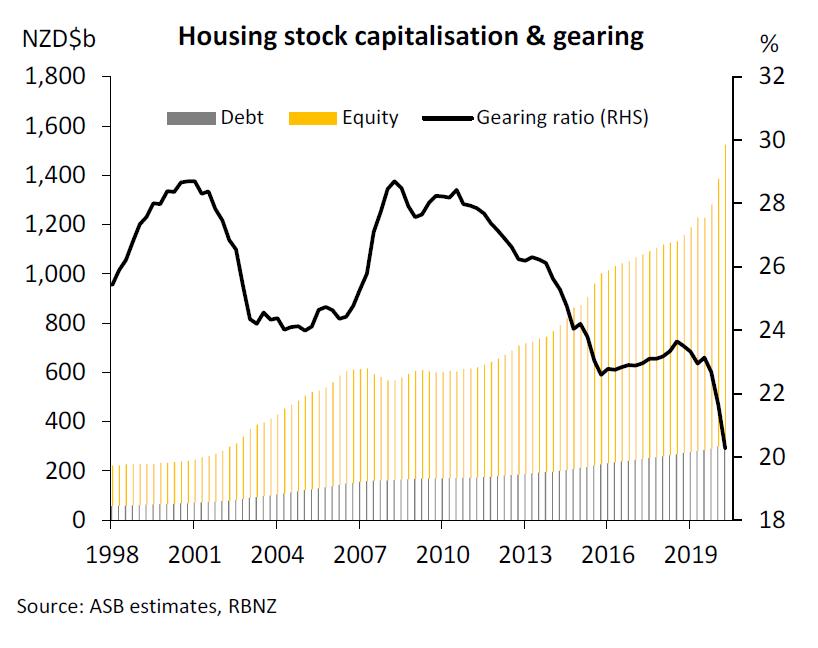

这张图清晰地显示了初次购房者的DTI,可以看到随着房价的上涨,黄色线--DTI大于6的占比飞快上涨,这部分现在大约占首次购房者的15%。然而值得担心吗?下面这个是贷款债务占比房产总额的比例图。

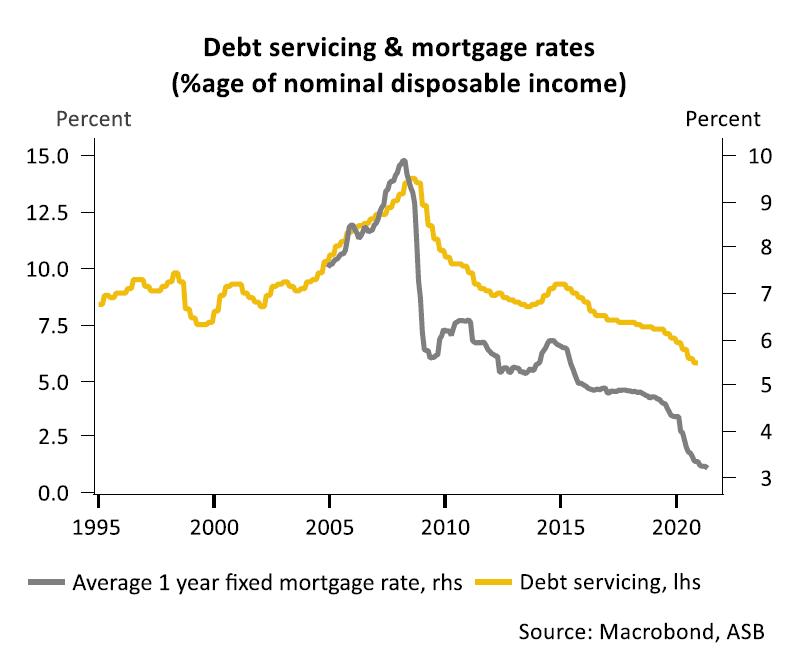

这条黑色曲线是贷款占比房价总额,这已经跌到了20%左右。也就是说,房贷总额仅仅只占抵押的房产总价值的20%,创了历史新低,银行本身的确风险不大。不过需要看到的是,房价越涨,这个比例越低,毕竟多数人并不随时都加仓的。那么房贷负担如何?看看下面这个图:

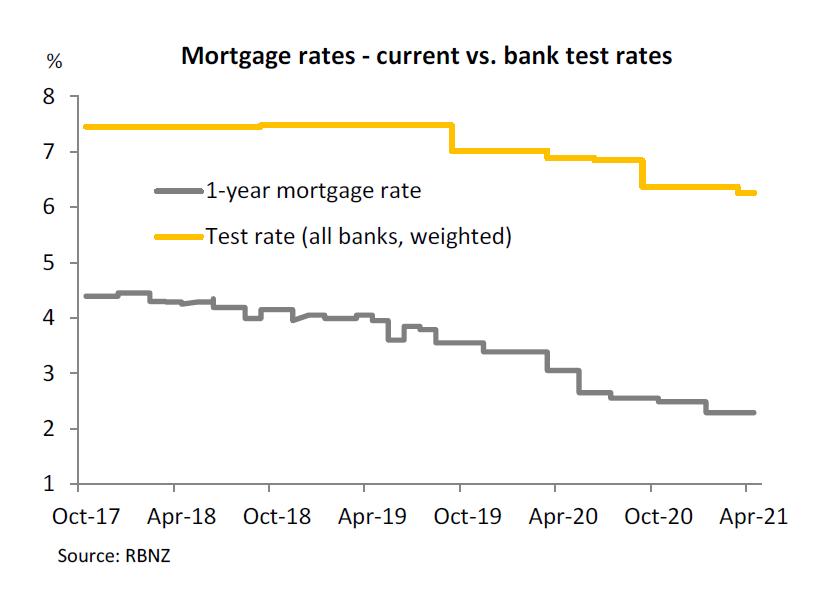

这其实还是很低的,上图的灰色线条是房贷利息,黄色线条是利息支出占家庭可支配收入的比例。通过图表可以看到当前仅仅是在6%,而上次2007-2008金融海啸时候,这个数字是在14%。这么低的比例,是因为银行实际在做内部负担能力测试时候,使用的利率并不是当前利率,而是一个虚拟的测试利率。当前的房贷利率是2.3%,而测试利率则是在6.3%。

上面的数据,其实是展示出一片乐观安全的图景,实际上房贷市场的承接力远远超过想象。

那么有什么好担心的呢?只不过是担心那些最近在高位才进入市场的贷款购房者。对于整体市场,结论是加息并不会对负担能力造成什么大的影响,只要加息是渐进的,那么当前银行的房贷,实际都早已做好了加息的准备。对于未来的房价,基于上述数据,只要是渐进加息,比如2022年加息2次这样,房价应该不会出现回落,而只是维持在当前甚至还可能会继续微涨。如果加息幅度大超预期,比如2021到2022年加息4次,从而在2022年的2年期房贷利息达到接近4%,那么房价可能也只是会出现温和下跌。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 数据显示:移民重开后,未来5年房价继续上涨1倍

- “我想上天!” 15岁华人少年,成为新西兰皇家空军预备役!背后竟然有这么多故事……

- 最新疫情 | 澳新旅行圈部分重启!起飞前要核酸检测

- 独家丨专访Westpac首席经济学家:房价会继续涨,但原因和供需失衡无关!

- 确诊者最全轨迹来了!总干事呼吁:没症状就呆在家里!

- 总理:不隔离明显违规!是否起诉由警方决定

- 新增两例社区病例,奥克兰封城!手机警报拉响,超市网站崩了!

- 新增社区病例更新:Kmart不到一天重新开业 中文轨迹整理来了!

- 多图直播丨边境工作者首次接种疫苗:感觉很正常!

- 多图丨奥克兰解封首日:人流车流明显减少 CBD略显冷清

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)