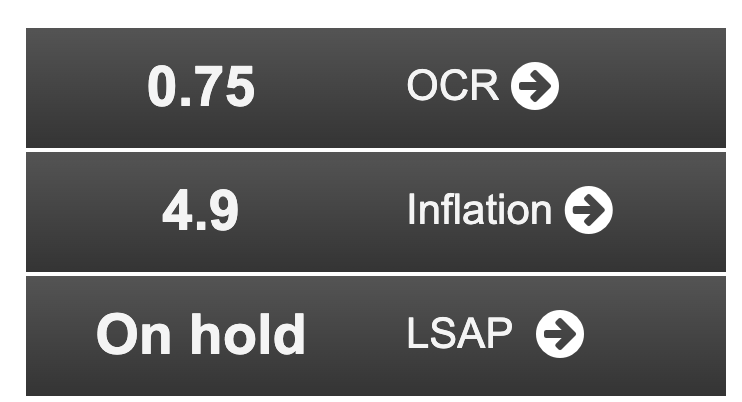

【天维网记者 Jacky Su苏梓威 采访报道】本期天维投资,财哥带你关注可能是2021年新西兰最后一条重磅财经新闻——11月24日下午两点,央行发布最新的货币政策声明(Monetary Policy Statement),官宣OCR(官方现金利率)的最新决策。央行称MPC(货币政策委员会)继续减少货币刺激,并将官方现金利率提升至0.75%,加息25个基点。上一次央行的加息幅度,同样是25个基点。OCR也从0.25%的历史地位,被提升到了0.5%。此次加息幅度,同样在业内预期之内。

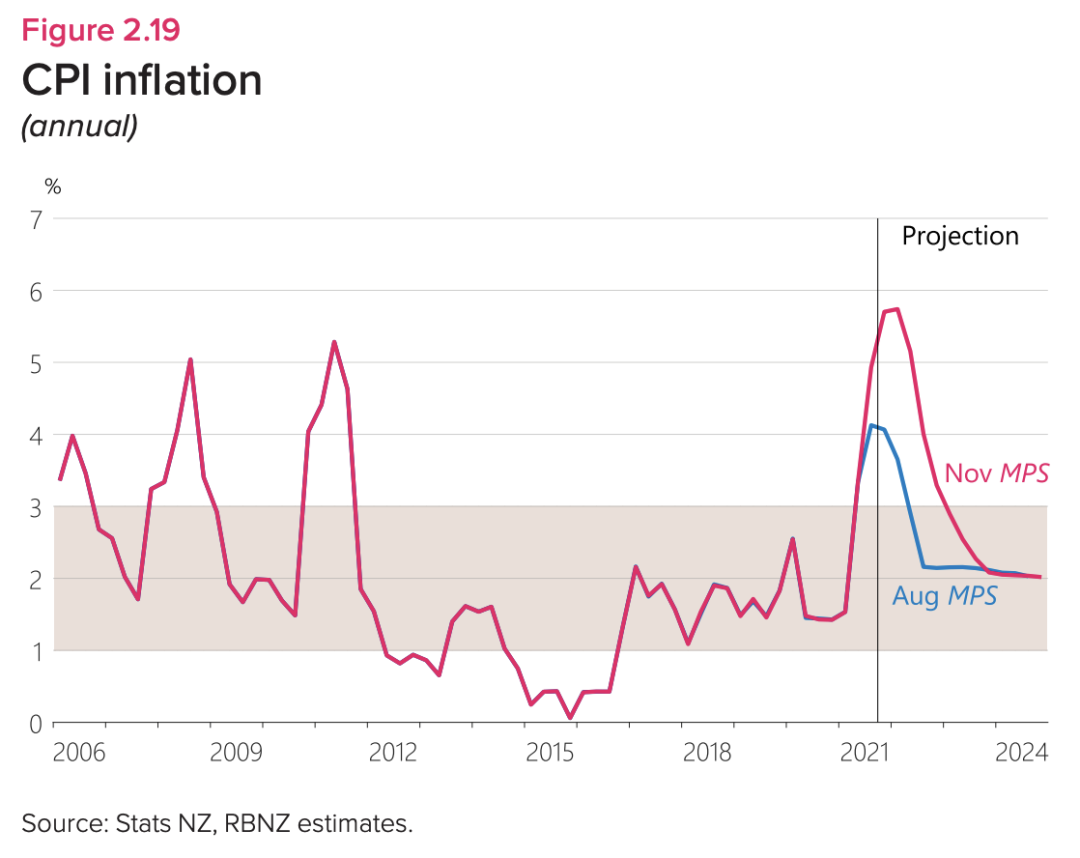

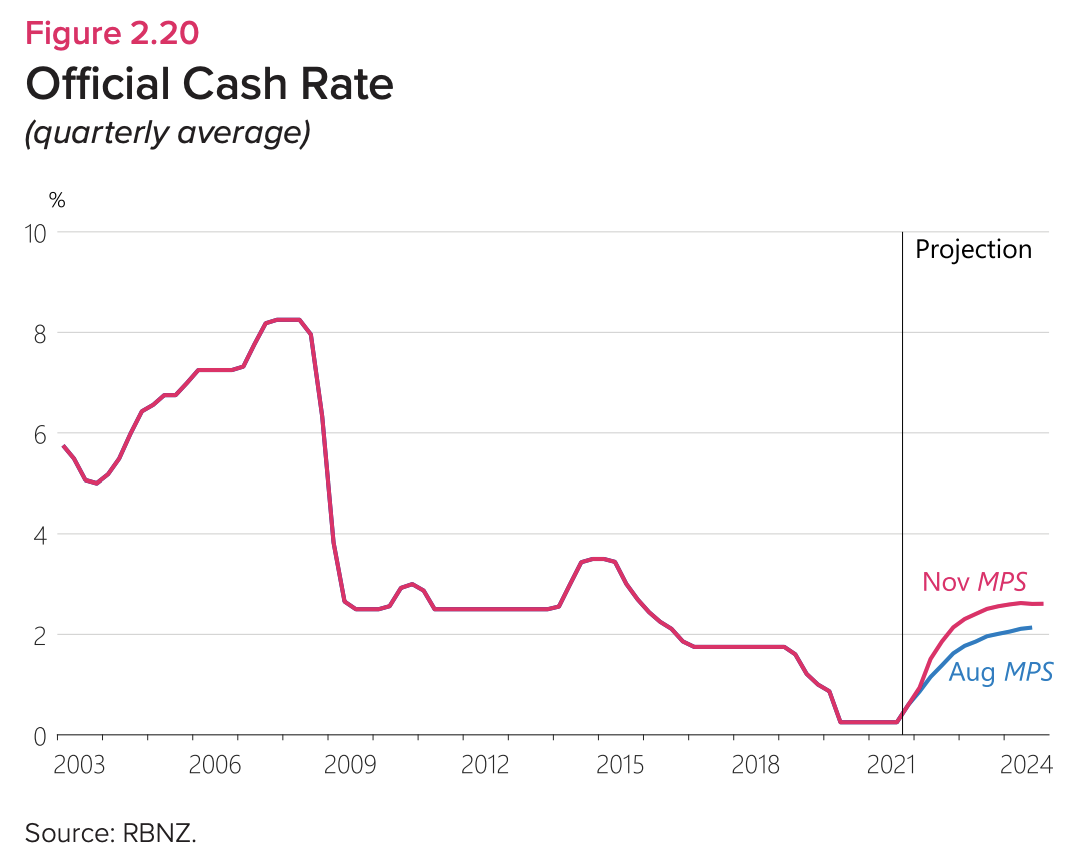

就在本周,新西兰央行再次提及两项房市”大杀器“可能实施,分别是债务收入比(DTI)和设置银行测试利率下限。央行还预计,近期总体CPI通胀率将超过5%,然后在未来两年内回到2%的中点。而随着限制的放松,预计新冠病毒传播将在地理上变得更加广泛。央行对于未来的OCR预期是一路走高,一直到约2.5%的水平。而有经济学家则预期,央行的加息步伐还会持续,幅度可能会更“狠”。

央行在报告中说,委员会同意将官方现金利率(OCR)上调至0.75%。委员会同意继续减少货币刺激,以维持价格稳定和支持最大的可持续就业仍是合适的举措。央行指出,在宽松的货币和财政政策环境,以及放松疫情管制的支持下,全球经济活动水平继续上升。然而,由于持续存在的新冠病毒造成的不确定性升高,全球经济增长的步伐已经放缓。央行表示,在消费者需求依然强劲之际,全球供应链中断正在造成成本压力和生产限制。全球央行都面临着区分暂时性价格上涨和潜在持续通胀压力两者之间的挑战,并基于此评估降低货币政策刺激水平的必要性和时机。央行提到,随着新西兰过渡到红绿灯系统,新西兰的公共卫生限制正在放松。该全新的疫情保护框架,将使人员、商品和服务的流动性更大。

随着限制的放松,预计新冠病毒传播将在地理上变得更加广泛。尽管公共卫生体系可以控制(疫情),并且(新冠)对接种疫苗的人危害较小。然而,这些持续的公共健康不确定性,将在短期内抑制家庭支出和商业投资。最近新西兰全国范围内与疫情相关的封锁,奥克兰、北地和怀卡托所面临或经历的更长时间封锁限制,以及新西兰其他地区持续的二级警戒限制,都导致经济活动急剧收缩。委员会指出,鉴于通胀和就业的中期前景,预计随着时间的推移,将进一步取消货币政策刺激措施。

强劲的需求、港口拥堵造成的供应链中断、影响新西兰国内运营能力的新冠限制举措以及影响企业扩大生产能力的严重劳动力短缺等等问题。最新的消费者物价指数(CPI)则显示,截至2021年9月的一年中,年度CPI达到了4.9%,并有迹象表明来年这一数值会进一步上涨。与此同时,此前极度宽松的货币政策鼓励了借贷,并推高了包括住房在内的资产价格。

央行在报告中的预测也显示,OCR会进一步增加,在2023年达到约2.5%的水平。

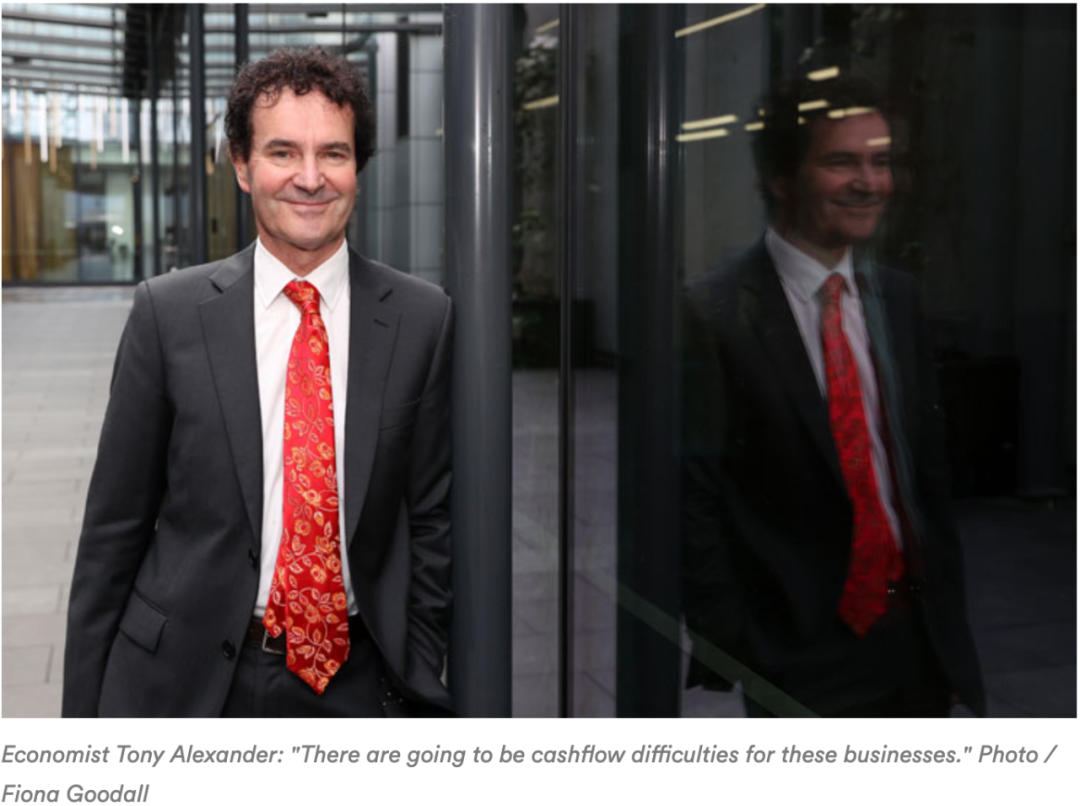

新西兰独立经济学家Tony Alexander于OCR官宣一个半小时后,第一时间接受了天维网记者的专访。

他表示,央行决议,完全不出乎预料,而OCR势必还要继续上浮。“央行加息25个基点,是综合考虑当下经济情况和疫情所做出的决定。距离下一次OCR决议还有3个月,央行不太可能在此之前进一步加息。”Tony告诉记者。他将央行的加息行径,描述为“Catch-up game(追赶游戏)”,他直言:“央行甚至可能‘下狠手’,采取更激进的调控手段,这可能会导致新西兰经济出现衰退,但这样的情况短期内不太可能出现。”对于通胀率,Tony的预测是可能会攀升至更高的水平,达到6%。

Tony也留意到新西兰昨天宣布了边境开放政策,他认为,这一政策整体非常积极,但也可能会给企业带来“用工难”的压力。“边境开放也会让一些专业人士外流至澳洲、英国、美国等国家,那里工资往往更高,新西兰人也能在这些国家找到更合适、更负担得起的房子。”Tony直言,边境开放,对经济是好事,但对房市却可能是坏事,“政府可能出于政治压力,快速推行了边境开放举措。新西兰未来可能面临的人才流失,也正给当地企业敲响警钟。”

新西兰CoreLogic首席房地产经济学家Kelvin Davidson在央行加息决议一刻钟后,便迅速发表评论。他表示,加息几乎是板上钉钉的,唯一的争论是:到底加0.25%还是0.50%。

“最终,新西兰央行采取了略微谨慎的做法,加息了0.25%。而现在需要关注的是:OCR峰值会在什么时候来到?”央行文件披露的峰值是2023年底达到2.5%左右,但Kelvin认为,到达这一峰值的速度可能更快,甚至最终OCR会超过这一峰值,尤其是政府宣布边境在2022年上半年重开之后。

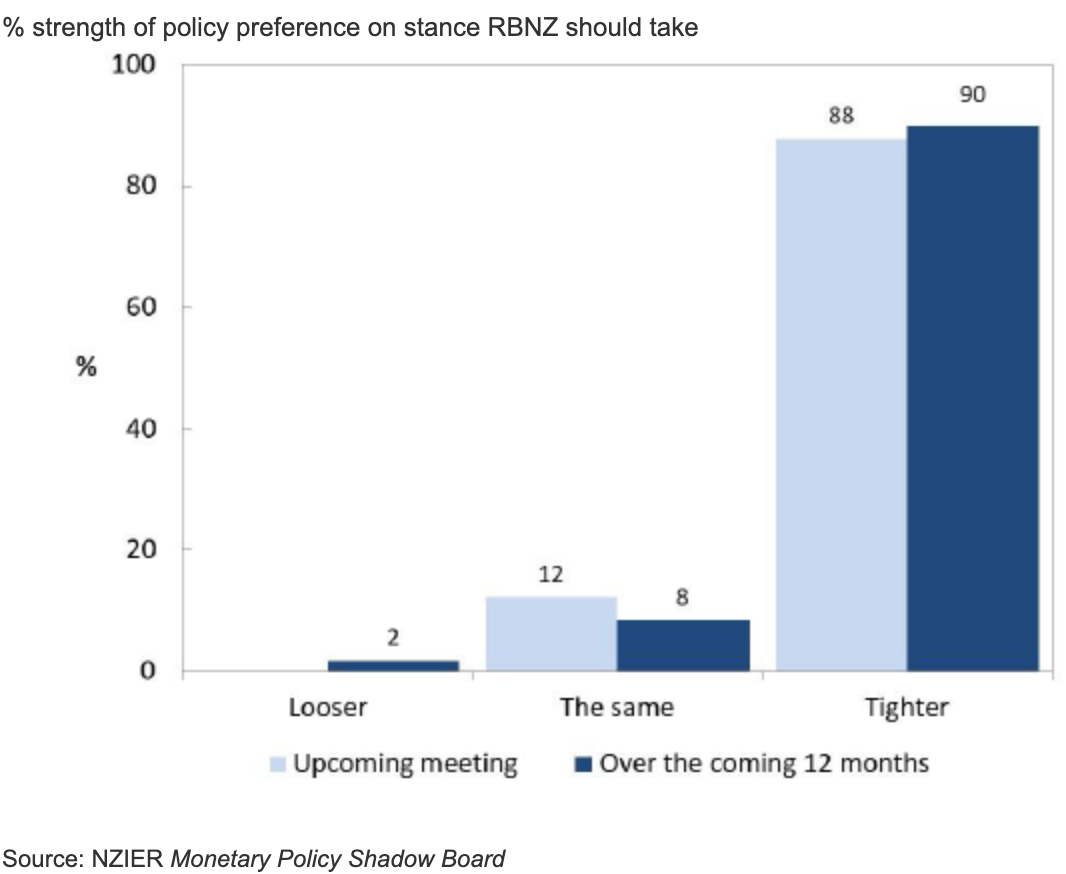

新西兰经济研究院(NZIER)影子委员会(Shadow Board)近日也发表声明,称强烈的通胀压力会继续推动利率走高,成员亦大都呼吁央行收紧货币政策。尽管新冠疫情将如何演变仍存在一些不确定性,但当下强烈的通胀压力,加上多年来根深蒂固并持续存在的风险,都支持新西兰经济研究院影子委员会呼吁收紧货币政策。

央行发布加息声明后,新西兰银行巨头之一的ASB银行,便迅速宣布提高其浮动房贷利率。具体涨幅为0.15%,其浮动住房贷款利率从4.45%提高至4.6%。针对新建房屋的“Back my Build”特殊房贷利率,也将从2.04%上升到2.29%。新的浮动利率将从12月1日起对新贷款生效,并从12月8日起适用于现有贷款。

对于这一举措,Tony表示“丝毫不意外”。他说,商业银行的浮动利率,往往都和OCR的波动紧密相连,未来也会有进一步的房贷利率上调动作出现。上周,BNZ和Kiwibank发表声明,称不再接受房产价值80%或以上的预批抵押贷款申请。本周,新西兰最大商业银行ANZ也进一步跟进,暂停向低房屋首付贷款人提供的部分贷款。而从11月1日开始,多数自住业主需要支付20%的首付才能顺利贷款。具体而言,央行规定商业银行将LVR高于80%,也就是首付低于20%的银行贷款规模,限制在所有银行新增贷款的10%。此前,这一数字为20%。简单来说,购房者如果首付未达20%,因银行对此类贷款的房贷数量降低,购房者可以顺利获批房贷的几率大幅减少。不过,新建房屋可以得到豁免。本周一,已持续数周的商业银行“加息潮”,再一次在新西兰上演。新西兰最大商业银行ANZ上调其多项房贷利率,具体涉及标准和特别产品的多时间周期利率。财哥了解到,央行正就住宅抵押贷款的偿债能力限制 (DSRs) 的优点和设置特点,寻求反馈。截止时间是明年3月之前。“我们目前不提议实施偿债能力限制,但我们希望为实施这些措施做好准备,以防金融稳定风险。”央行副行长Geoff Bascand说。“我们正在寻求关于两种类型DSR的优点和潜在设置的反馈:一是对债务收入比 (DTI) 的限制,也就是将债务设置为收入倍数的上限;二是银行在其服务能力评估中,所使用的测试利率的下限,该利率能够测试借款人在利率上升到一定水平时,继续偿还贷款的能力。“尽管金融体系依然强劲,银行资本充足,但我们担心,非常高的债务水平和不可持续的房价相结合,会构成金融稳定风险,特别是如果当前的高风险贷款仍不受控制的话。如果需要,在我们的宏观审慎工具包中,添加更多选项,将有助于我们应对这些风险。”Bascand说。

央行的初步评估表明,在支持金融稳定和可持续房价方面,DTI限制可能比测试利率下限更有效。

央行也指出,DTI的限制可能需要6到9个月的时间才会实施,而银行测试利率下限可以更快地部署,使其成为有用的临时措施。此外,央行还表示,其可校准DTI限制,以尽量减少对首次购房者的影响。对此,新西兰独立经济学家Tony Alexander表示,央行推行测试利率下限的举措,可能会比推行DTI限制要来的快。“DTI的实施需要时间,市场上也已经有贷方先于央行采取行动。”他说。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。