低利率让贷款家庭占尽便宜,现在怎么锁定利率更有利?

作者: Elton 日期:2021-07-28 14:30 阅读: 来源:原创

【天维网Elton报道】从2016年开始的低利率让很多家庭节省了房贷开支,但没房贷的储蓄者则吃了不少苦头。现在市场已变,如何才能把握最后的低利率机会锁定未来的房贷成本?

低利率对不同收入的家庭影响不同

央行昨天发布的一份研究报告,名为“新西兰低利率对家庭现金流的影响”。

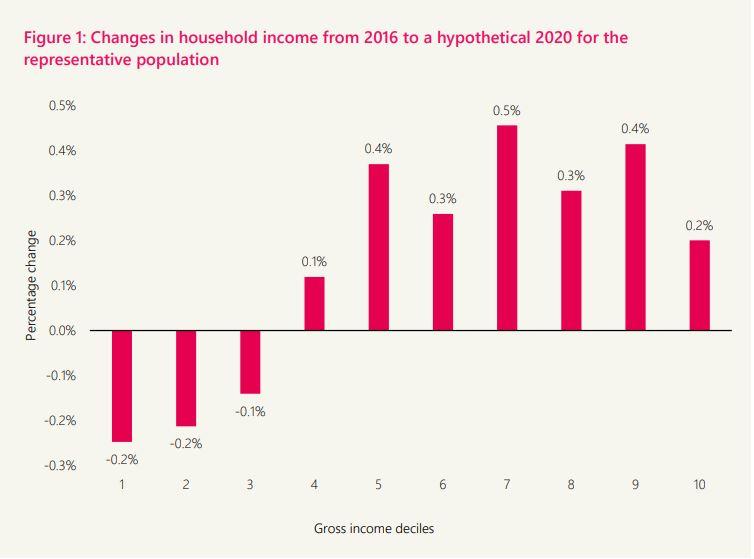

这份研究发现,自 2016 年以来的低利率使抵押贷款持有人受益,但损害了没有抵押贷款的人。这是当然的,但影响的规模相对还比较小,并且低利率对不同收入群体的影响并不均衡。研究假设将房贷和存款利率降至 2020 年水平对 2016 年家庭收入的影响。对于房贷,这意味着从 5.18% 下降到3.73%,对于定期存款收益率,从3.24%下降到2.21%。这些变化导致新西兰所有家庭的净收入增长为0.1%。平均而言,房贷持有人的收入增加了1%,而非房贷持有人的收入则下降了0.3%。

利率下降对不同年龄段的人也产生了不同的影响。处于收入黄金时期(25-54 岁)的人平均增长0.3%,而老年工人(55-64 岁)和退休人员(65 岁以上)的总收入分别下降0.1% 和0.5%。低收入房贷持有人是较低利率的最大受益者,中产家庭也享有显着的收益。然而,年长家庭(55 岁以上)的收入往往会减少,因为他们的房贷往往较少,存款储蓄较多。

下图显示不同收入的家庭(从低到高,分为10组),在低利率环境中的获益程度。

房贷家庭怎么锁定期限会更有利?

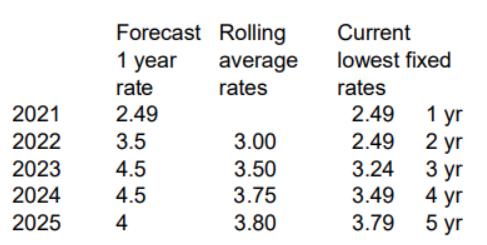

对于房贷持有人,未来即将进入加息环境,那么选择什么样的固定期限贷款,则不是那么容易得出结论。因为这需要对未来的利率有一个猜测和计算,还需要对比当前的市场利率,下图是一个可能的测算(来自Tony Alexander),这个测算基于OCR 在2023年上调到2%和已知的主要银行固定期限利率。

最左边的一栏是对未来5年的1年期固定利率预估,中间栏位是基于这个预估如果每年滚存的话实际的平均利率,最右边的是当前的市场公开的最低固定期限利率。从这个表可以看到,相对于每次固定1年,到期继续固定1年的方式。如果你选择固定2年的话,可以每年节省0.5%,如果选择固定3年的话,每年节省0.25%,选择固定4年的话,每年节省0.25%,选择固定5年的话,可能会没有节省。

更便宜的选择?

有些银行则提供了固定3年低于上述表格中贷款利率,比如Heartland Bank 的在线抵押贷款利率为2.45%,仍然是市场上最便宜的三年期利率。其次是汇丰卓越理财,利率为2.69%。SBS 银行提供2.79% 的利率。而一份调查里,超过一半的贷款经纪人表示,当前介于2.49%到2.99%之间的3年期限固定利率是最受欢迎的选择,而上个月还是2年期限的固定利率最受欢迎。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 奥克兰华人女子遭暴力袭击:“我以为他要杀我!”

- 疫情更新 | 零新增社区病例,新增5例输入病例

- 新西兰人家庭支出普遍上升 年化已达4.4%

- 精彩盘点 | 聚焦2020东京奥运会

- 经济学家大声叫央行加息,市场却冷淡对待

- 华人5岁女孩车祸后续 母亲泪洒法庭:她不想走

- 央行房贷数据显示市场逐步冷却,投资者陆续退场

- 政策引发的血案,周五晚间中国教育股暴跌50-70%

- 新西兰经济表现良好!但这些风险不容小觑

- 从博士、大学讲师到从政:被人拍了拍肩膀后,她选择……

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)