加息已经在途,多高、多快?怎么办?

作者: Elton 日期:2021-07-09 09:45 阅读: 来源:天维原创

【天维网 Elton报道】昨日ASB银行发布了一份报告,论述了他们对未来利率市场的看法,并对房贷的未来做了一些预判。

其基本论点是:现在已经过了利率低点,长期利率在持续走高, 未来将进一步上涨,经济变好和信心增强是核心原因。

ASB预计央行将在11月加息, 并在2023年底达到1.5%,之后可能还会增加,借款人在后续投资过程中需要做好利率提升的准备。在未来的5年内,选择一个中等期限固定利率然后到期滚动可能是最佳策略。

回顾过去一年,央行迅速把OCR定为0.25%来应对疫情的影响,这样做的效果已经实现。新西兰本地经济出现的各种信号都指向了加息,央行可能需要在今年内就启动加息进程。短期利率可能因为政策的持续性和传导时差还维持于低位,但这样的日子已经不久了。

债券市场已经对长期利息开始重新定价,在最近的几个月,3-5年的长期利率已经上涨了大约0.7%。

央行资本金新规

央行在疫情之前提出了一项要求银行增加资本比例的要求,这个政策的意思是说每多放出去1元钱,银行自己的本金就要消耗得比以前更多一点,这个政策会让银行的放贷能力变弱。但因为疫情的到来,这个规定被暂缓执行,经济正常之后,这个规定会被再次推行。未来的银行将需要保持更高的息差来应对这项新的规定。

房贷利率会有多高?

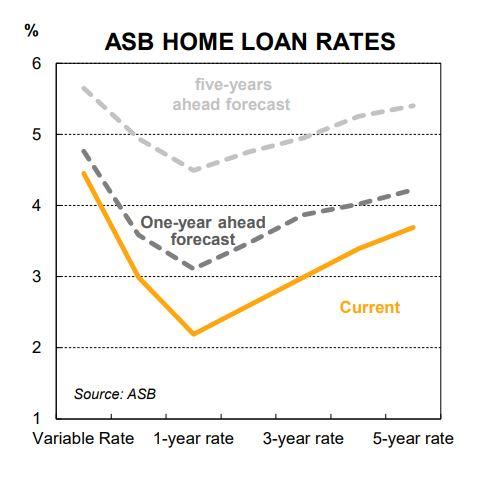

这个将会随着日后经济变化而定,在考虑到未来的通胀等因素的情况下,相信OCR将会在5年时间内最高达到接近2.75%的范围,而房贷一般会比OCR高大约1-2%,所以可以预期房贷在5年后接近4-5%,投资人需要做好利息支出有可能加倍的准备。但值得庆幸的是,即使这样,房贷利率也是远远低于历史水平。

对于当前已有的房贷,应该怎么应对?

房贷存在中断成本,如果之前的房贷利率比当前利率高,那么中断成本会很高,反之则很少。所以,在一个加息环境中,如果固定了相对低的利率,其未来的中断成本一般是会比较低的。

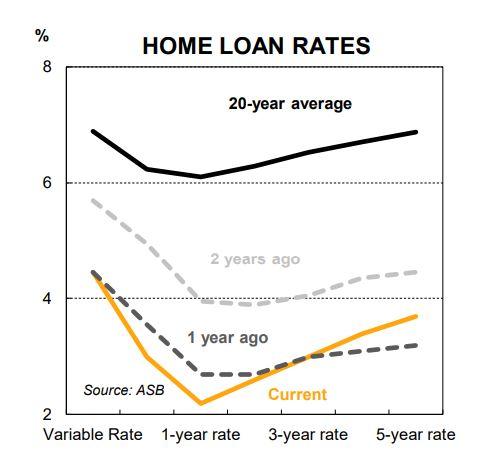

从历史上看,一般的房贷利率曲线会是一个U型,也就是浮动利率和长期利率这两端的利率较高,而1-3年期限的利率较低。比如现在,1-2年期限的很低,可能只有2-2.5%,3-5年的长期则为3-3.7%,浮动利率则高于4%。如果说对于降息周期,固定利率期限越短越好的话,

那么对于未来5年的加息周期,一个可能的策略是在未来5年的加息周期内,保持一个相对比较长期的固定利率,然后到期滚动。当然,最优选是一个事后才知道的结果,但这个策略可能是一个最不容易后悔的决策。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 好消息:隔离点和社区今日均无新增

- 英国全面解封的背后,是面对疫情选择躺平?

- 华人女子被“张国荣”们骗光养老钱!“我忘不了他……”

- 最新债券市场价格显示:加息时间要要提前了?!

- 何时加息?更需要看的是这个指标

- 发生了什么?PWC所被客户索赔15.8亿!

- 新西兰华人工匠精神 24年每天凌晨3点起床 只为……

- 投资人必看!恒天然这个巨兽背后的故事

- 新西兰首都房价居高不下!问题来了:繁荣何时会结束?

- 移民政策改革释放信号 以后要通过这项考核才能移民?

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)