Facebook招股说明书读后感:我想和这个世界谈谈(图)

日期:2012-02-04 11:46:49 阅读: 来源:新浪博客

1. 即便是在一个成王败寇的世界里,王者也需要怀有一个改变世界、普惠世界、让世界更扁平更公平、让人类更自由更愉悦的使命和理想才可以长期为王。Facebook的招股说明书与其说是一份自我推销的招股文

1. 即便是在一个成王败寇的世界里,王者也需要怀有一个改变世界、普惠世界、让世界更扁平更公平、让人类更自由更愉悦的使命和理想才可以长期为王。Facebook的招股说明书与其说是一份自我推销的招股文件,倒不如说更像是一个互联网时代风口浪尖上的企业出了一本读来稍显枯燥的《我想和这个世界谈谈》。

2. 当然,“自我推销”的成分肯定不会没有,譬如“我们不是为了挣钱而提供服务,而是为了提供更好的服务而挣钱”。(此处加一个笑脸。)还有“Facebook最初成立不是为了做一家公司,而是为了践行一个社会使命—让世界更加开放和联通。”(此处再加一个笑脸,并眨一只眼。)但有一点我还是相信的,扎克伯格创办Facebook是因为觉得这件事有趣并热爱,而不是为了两三年内通过IPO改善生活。

3. 扎克伯格公开信的前半部分,一段讲“人与人”,其实是定义Facebook是做什么的;一段讲“人与经济”,其实是勾勒Facebook的商业模式;还有一段是讲“人与政府”,这才是我认为最值得摘录的一段:“我们相信打造帮助分享的工具将会推动政府开启更多诚实和透明的对话,这些对话将有助于还权于民、委责于官,同时会让我们这个时代一些最为严峻的问题得到更好的解决方案。通过提升公众的分享能力,我们开始让他们在一个前所未有的高度发出自己的声音…这样的声音不容忽视。假以时日,我们相信各国各地的政府都将对民众直接提出—而非通过他们代理人提出—的问题和疑虑做出更加迅捷的反应。”

4. 中国的创业者面临全球最具有成长性和潜在规模的市场。如果说Facebook的上市对中国的创业者们有什么启发,我觉得那首先应该是一种信仰的传播:很多企业都可以成功,有的是小打小闹的成功,有的是中打中闹的成功,但只有让世界变得更加美好的企业才有可能获得Facebook量级的成功。把这句话倒过来说的意思就是:直到有一天我们中国有企业也能用创新的方式为人类文明和普世价值观的传承作出卓有成效的贡献,中国或许可以出现高市值的企业巨头,但将无法为世界提供能够引领潮流并且受人尊敬的企业模板。

5. 很多人都很关心Facebook的估值。我在微博里说每次我被问到这个问题,都会反问:你信上帝吗?在某种程度上说,Facebook今天的估值需要的不是技术和方法,更不是一些纯粹拍脑袋拍出来的假设,而是—请允许我再用一遍这个词—“信仰”。如果你相信它会和苹果(市值4250亿美元)、微软(市值2500亿美元)、谷歌(1900亿美元)一样成为划时代的平台,那么1000亿美元也并不贵。唯一的问题是,当初也有人认为AOL、雅虎、Myspace和黑莓是划时代的。如果它最后进入后面这个阵营,那750亿美元也不便宜。就我个人而言,我认为Facebook目前是最有机会做成这样一家划时代公司的公司。也因此,我觉得如果你的投资视野是1到2年,这样的估值也许贵也许不贵仁者见仁;但如果你的投资视野是3到5年甚至更长,那么今天这个价格不贵的可能性要远远大于它贵。

6. 这也是为什么扎克伯格在公开信的开头就把Facebook同平面媒体和电视这两个时代相提并论的原因。想想平面媒体中有多少玩家分同一张饼,再想想电视媒体有多少在分,然后再想想社交媒体饼桌前才有几位,我们就知道聪明的马克为什么要这样和我们聊。这就是定位。

7. 就商业而言,Facebook未来最大的机会和挑战来自同一个地方:无线互联网。这里有可能为Facebook带来比传统互联网还要大的商业价值;这里也最可能出现将来让Facebook“非死不可”的新一代巨人。(这也是招股说明书中风险因素的第一项:“如果我们不能留住用户或者新增用户,或者如果我们的用户减少他们与Facebook的亲密程度”…只有无线互联网世界里才会出现这样的可能。)

8. 就社会伦理而言,Facebook最大的挑战将来自于精准营销和保护隐私之间的艰难平衡。我相信在Facebook上市后美国的公众和媒体会高度关注把私人信息货币化的法律和道德基础以及相应的行为边界。被分享了信息的用户也会有站出来挑战商业利益的分配机制。

9. 至于Facebook的商业模式,我认为即便收入已经达到37亿美元也还在摸索之中。作为一个社交平台,广告收入占比超过80%没有什么不对,我们不能因为自己一睁眼到处都是QQ和微信就认为社交平台都得靠卖青龙偃月刀和漂亮小裙子赚钱。不过长期而言,我认为Facebook将非常有机会向我前一段回答@雷军提问时说到的那样“为海量用户提供海量信息”,其中有些是完全有机会向用户收费的。也就是说,如果让我赌长期趋势,我认为广告收入的比重将会下降而不是上升,但这并不是因为广告占比高有什么不对,而是因为别的地方机会太好。

10. 说到Facebook的竞争对手不能不提到Google。长期来看,如果两家能够有更多合作而不是竞争,两家的竞争力都会提升。对于用户和商家而言,一个Google+Facebook的世界要远远比一个Google+/Facebook的世界更有吸引力。这也就意味着,行业巨头要在什么是公共数据、什么是独家数据以及什么是用户隐私数据之间达成一些基本共识并据此形成一套合作规范。

11. Facebook上市注定会造就一批财富神话。一个曾经帮助公司在墙上涂鸦的艺术工作者(你也可以说是搞装修的)因为当时涂鸦完了之后没收现金收了股票,这次可以坐拥2亿美元身价。当然,有些神话肯定会被媒体—特别是国内一些不仔细读招股说明书的媒体—夸大,譬如2004年投资了Facebook的Peter Thiel昨天就被国内媒体报道说有2万倍的投资回报,其实是5000倍不到(假设上市时市值为1000亿美元)。当然,5000倍不改变2万倍的性质,都算神话。

12. 最后,我们不妨回忆一下《社交网络》那部电影。假如当初那两位划艇的兄弟没有邀请扎克伯格假如呢?对的,这个世界没有假如。这正是我在这个时刻想对所有天使投资和风险投资从业者说的。

13. 最后的最后,Facebook的风险因素披露中还有一条提到政府禁止Facebook对公司可能造成的影响,其中列出了四个禁止Facebook为用户提供服务的国家,它们是中国、伊朗、朝鲜和叙利亚。不知你们怎么感觉,我脚着介尼玛像在骂淫。

Facebook招股说明书英文原版全文

北京时间2月2日凌晨消息,Facebook今天向美国证券交易委员会提交上市申请文件,正式启动IPO(首次公开招股),最多融资50亿美元。

S-1文件显示,2011财年,Facebook营收达37.1亿美元,净利润达10亿美元。扎克伯格2011年收入150万美元。

Facebook上市承销商包括摩根史丹利、JP摩根、高盛、美银美林、巴克莱资本和Allen & Company,股票交易代码为“FB”。

以下是招股书概要:

Facebook公司

我们的任务是让世界更加开放和连接。

人们使用Facebook与朋友和家人保持连接、发现周围所发生的世界大事、共享和表达人们关注的事情。

开发者借助Facebook平台开发应用程序和网站,并集成在Facebook中以覆盖我们的全球网络用户,创造更具个性化、社交和迷人的产品。

开发者借助Facebook平台开发应用程序和网站,并集成在Facebook中以覆盖我们的全球网络用户,创造更具个性化、社交和迷人的产品。

广告商可以与Facebook上的逾8亿月活跃用户或部分用户基于后者选择共享的信息进行互动,这其中包括年龄、地理位置、性别和兴趣。我们为广告主提供独一无二的覆盖度、关联性、社交环境和参与度组合来提升他们的广告价值。

我们相信,对于加快、简化、丰富人们相互之间的通讯方面,我们站在业界的最前列。Facebook已经成为我们用户日常生活的主要组成部分。

我们在用户数量和参与度方面经历了快速增长:

--截至2011年12月31日,我们拥有8.45亿月活跃用户,相比2010年12月31日时的6.08亿增长39%。

--2011年12月,我们日平均活跃用户达到4.83亿,相比2010年12月的3.27亿增长48%。

--2011年12月,我们有逾4.25亿用户使用Facebook移动产品。

--截至2011年12月31日,Facebook平台上的朋友联系次数超过了1000亿次。

--截至2011年12月31日的季度中,我们的用户每天平均发表27亿次“赞”(Like)和评论。

为了描述我们如何计算我们的月活跃用户、日活跃用户以及其它影响这些指标的因素,请参看“业界数据和用户指标”和“管理层讨论和财务条件、运营结果分析--我们的用户指标趋势。”

财务状况

Facebook 2011财年营收为37.11亿美元,净利润为10亿美元,归属于A类和B类普通股股东的每股摊薄收益为0.46美元。Facebook 2010财年营收为19.74亿美元,净利润为6.06亿美元,归属于A类和B类普通股股东的每股摊薄收益为0.28美元。

Facebook 2011财年总成本和支出为19.55亿美元,其中营收成本为8.60亿美元,营销和销售支出为4.27亿美元,研发支出为3.88亿美元,总务和行政支出为2.80亿美元。Facebook 2010财年总成本和支出为9.42亿美元,其中营收成本为4.93亿美元,营销和销售支出为1.84亿美元,研发支出为1.44亿美元,总务和行政支出为1.21亿美元。

Facebook 2011财年运营利润为17.56亿美元,2010财年运营利润为10.32亿美元。

Facebook 2011财年来自于运营活动的净现金流为15.49亿美元,2010财年来自于运营活动的净现金流为6.98亿美元。

Facebook 2011财年利息支出为4200万美元,2010财年利息支出为2200万美元。

Facebook 2011财年广告营收为31.54亿美元,支付及其他服务费营收为5.57亿美元

Facebook 2010财年广告营收为18.68亿美元,支付及其他服务费营收为1.06亿美元。

在截至12月31日的2011财年第四季度,Facebook总营收为11.31亿美元,其中广告营收为9.43亿美元,在总营收中所占比例为83%;支付及其他服务费营收为1.88亿美元,在总营收中所占比例为17%。Facebook 2011财年第四季度总成本和支出为5.83亿美元,其中营收成本为2.47亿美元,营销和销售支出为1.32亿美元,研发支出为1.24亿美元,总务和行政支出为8000万美元。

Facebook 2011财年第四季度净利润为3.02亿美元,运营利润为5.48亿美元。

业绩分析

营收

Facebook 2011年营收达到37.11亿美元,高于上年的19.74亿美元,高于2009年的7.77亿美元。Facebook 2011年营收增幅达到88%,不及2010年154%的营收增幅。

Facebook 2011年广告营收达到31.54亿美元,高于上年的18.68亿美元,高于2009年的7.64亿美元。Facebook 2011年广告营收增幅达到69%,不及2010年145%的广告营收增幅。

Facebook 2011年支付和其它营收为5.57亿美元,高于上年的1.06亿美元,高于2009年的1300万美元。

2011年,Facebook大约56%的营收来自于美国的广告客户和平台开发者,比例低于上年的62%。

营收成本

Facebook 2011年营收成本为8.60亿美元,较上年的4.93亿美元增长74%。Facebook 2011年营收成本所占公司营收的比例为23%,低于上年的25%。

Facebook 2010年营收成本为4.93亿美元,较2009年的2.23亿美元增长121%。Facebook 2010年营收成本所占公司营收的比例为25%,低于2009年的29%。

销售与营销支出

Facebook 2011年销售与营销支出为4.27亿美元,较上年的1.84亿美元增长132%。Facebook 2011年销售与营销支出所占公司营收的比例为12%,高于上年的9%。

Facebook 2010年销售与营销支出为1.84亿美元,较2009年的1.15亿美元增长70%。Facebook 2010年销售与营销支出所占公司营收的比例为9%,低于上年的15%。

研发支出

Facebook 2011年研发支出为3.88亿美元,较上年的1.44亿美元增长169%。Facebook 2011年研发支出所占公司营收的比例为10%,高于上年的7%。

Facebook 2010年研发支出为1.44亿美元,较上年的8700万美元增长66%。Facebook 2010年研发支出所占公司营收的比例为7%,低于上年的11%。

总务与行政支出

Facebook 2011年总务与行政支出为2.80亿美元,较上年的1.21亿美元增长131%。Facebook 2011年总务与行政支出所占公司营收的比例为8%,高于上年的6%。

Facebook 2010年总务与行政支出为1.21亿美元,较上年的9000万美元增长34%。Facebook 2010年总务与行政支出所占公司营收的比例为6%,低于上年的12%。

备付所得税

Facebook 2011年备付所得税为6.95亿美元,较上年的4.02亿美元增长73%。Facebook 2011年备付所得税所占公司营收的比例为41%,高于上年的40%。

Facebook 2010年备付所得税为4.02亿美元,高于上年的2500万美元。Facebook 2010年备付所得税所占公司营收的比例为40%,高于上年的10%。

净利润

Facebook 2011年净利润为10.0亿美元,较上年同期的6.06亿美元增长65%;Facebook 2011年每股摊薄收益为0.46美元,高于上年的0.28美元。

Facebook 2010年净利润为6.06亿美元,较上年同期的2.29亿美元增长165%;Facebook 2010年每股摊薄收益为0.28美元,高于上年的0.10美元。

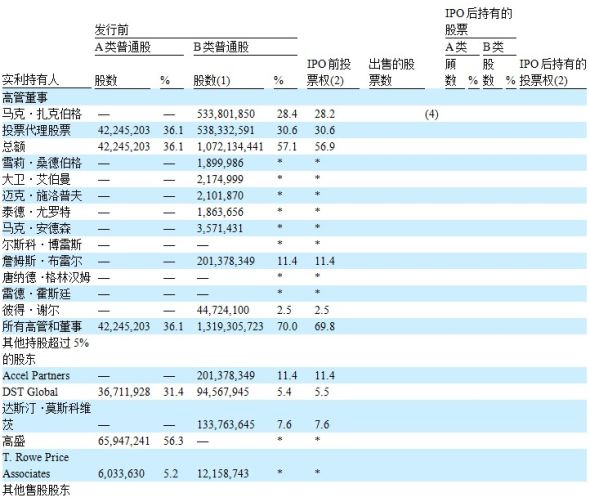

股权结构

Facebook股权结构

招股书显示,Facebook CEO马克·扎克伯格持有28.4%的股份,联合创始人达斯汀·莫斯科维茨持股7.6%,Peter Thiel持股2.5%;机构股东中,Accel Partners持股11.4%成为最大赢家,其次是和DST的5.4%。

扎克伯格持有533,801,850股B类普通股,B类股权比例是28.4%,持有IPO前28.2%投票权。其中,包含(1)扎克伯格持有的407,265股B类普通股;(2)扎克伯格本人、扎克伯格2008年金信托人2008年3月13日持有的3,642,323股B类普通股;(3)扎克伯格本人、扎克伯格2008年金信托人截至2006年7月7日持有的 409,752,262股B类普通股;(4)2011年12月31日的60天内可行使的 120,000,000股B类普通股选择权。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

-

- 2012年第13届元宵灯节本周末隆重举行

- 时间:2012-02-03 11:17:33

- 相关新闻

-

- 【友情提醒】2012年天维网怀唐伊日放假通知

- 时间:2012-02-03 11:07:34

- 相关新闻

-

- 中国驻克赖斯特彻奇总领馆新春招待酒会(图)

- 时间:2012-02-03 10:16:26

- 相关新闻

-

- 2012年元宵灯节 火树银花日, 万紫千红时(四)

- 时间:2012-02-02 12:00:08

- 相关新闻

-

- 欢天喜地贺龙年-西太平洋银行向华社献舞狮表演

- 时间:2012-02-01 10:26:00

- 相关新闻

-

- 2012新西兰龙票设计师Sophia谈设计构思(下)

- 时间:2012-01-27 12:14:49

- 相关新闻

-

- 长周末活动多!欢庆壬辰金龙年 北岸新春嘉年华

- 时间:2012-01-27 11:51:13

- 相关新闻

-

- 新西兰湖南联谊会 2012年春节餐会下周一举行

- 时间:2012-01-27 11:20:44

- 相关新闻

-

- 2012新西兰龙票设计师Sophia谈设计构思(上)

- 时间:2012-01-23 09:55:20

- 相关新闻

-

- 2012年元宵灯节 火树银花日, 万紫千红时

- 时间:2012-01-18 11:02:58

- 相关新闻

新闻评论须知

新闻视频

/HOT热搜榜

手机天维

- 天维导航频道,了解您生活的方方面面:

- 想知道新西兰有什么样的福利吗?想知道关于新西兰的百科知识吗?新西兰都有哪些热门网站?点击这里,您就知道!

- Follow我们的新浪微博

- 您想第一时间了解新西兰的新闻吗?请您访问//weibo.com/skykiwidotcom,从今天开始关注我们吧!

- 纽惠康 - 源于新西兰的健康体验

- 纽惠康是天维网旗下唯一的购物网站,我们的宗旨是利用我们的品牌优势,以最优惠的价格为您提供新西兰最优质的健康产品。请访问//wellcome.co.nz