美联储上调联邦基金利率0.25% 终结零利率时代!

日期:2015-12-17 09:17:14 阅读: 来源:腾讯/网易

上回美联储展开紧缩货币周期,亚洲经济情势乐观。 那次是在2004年,时任美联储主席的格林斯潘启动新一波升息。那一年年中,美联储加息0.25个百分点至1.25%,此后开始紧缩周期,直到2006年中基准利率达到5.25%

北京时间12月17日凌晨消息,美联储公布最新一次议息会议决议,宣布2006年以来首次加息,此次加息25个基点。

美联储这次维持0%利率已长达78个月,超过1854年以来美国经济经历的任何一次低利率复苏期。分析认为,无论是股票、债券、大宗商品等各类资产,都将遭遇新一轮价值重估。

美联储将联邦基金利率目标区间上调25个基点。美国FOMC利率决策0.25%-0.5%,预期0.25%-0.5%,前值0.0%-0.25%。

美国联邦储备局周三(16日)宣布加息0.25厘。专家表示,美联储的升息决定将对全球市场都带来影响,尤其是新兴市场国家。

美联储主席耶伦召开联邦公开市场委员会(FOMC),宣布了加息的决定。

美联储升息将有两大目标,一是增加投资、创造就业,二是控制通膨率。

随着美国就业数据强劲,失业率降至5%,市场已接近完全就业;耶伦日前在国会作证时也表示,她有信心通膨率将达到2%目标。

摩根大通预期美联储在明年将继续进行4次加息,主要受供应面推动,例如失业率和劳 动力参与率的下降,将推动薪资增长和通货膨胀。

更高的基准利率有利于美元走强,因为全球其它央行更愿意提供额外的经济刺激。

为了支持不断下滑的中国经济增长,中国央行在今年8月份采取措施贬值人民币汇率。

其它亚洲国家将可能面临进一步的经济下行风险,主要受大宗商品价格疲软或国内经济困境拖累。

美联储加息 中国面临“两大麻烦”

由于与全球经济和金融市场的联系越来越紧密,中国将不可避免地受到美联储加息的冲击。如今,美联储还没有行动,中国的外储就已经缩水了5000亿美元,人民币则贬值逾7%。可以想见,资本外流和货币贬值,将成为美联储加息后中国需要审慎对待的两大挑战。

资本外流

美联储加息将引发全球资本回流美国,中国也无法置身事外。

华尔街见闻此前曾提到,受金融危机后美联储超级宽松货币政策的推动,廉价借入美元(尤其是通过杠杆)投资于其他国家市场的套息交易非常普遍。

据BIS统计,自2000年以来全球套息交易规模翻了四倍至9万亿美元。投资咨询公司720Global分析师Michael Lebowitz估计,其中进入中国的资金大约占到四分之一到三分之一。

随着美联储逐渐收紧货币政策,这些在中国进行“套利交易”的热钱一旦大规模回流,将对中国形成巨大的资本外流压力。

民生证券固定收益团队分析师管清友和李奇霖近日撰文指出,在中国央行宽松和美国加息预期的双重挤压下,中美之间的利差正在收窄。由于如今资产荒的背景下,中国无法再用人民币资产赚钱效应作为对冲。一旦利差倒挂,货币贬值和资本外流风险将会上升。

事实上,自去年下半年以来,中国的外储数据就已出现明显的资本外流趋势。上周最新数据显示,中国11月外汇储备降至34383亿美元,年内降幅高达4050亿美元。

人民币贬值

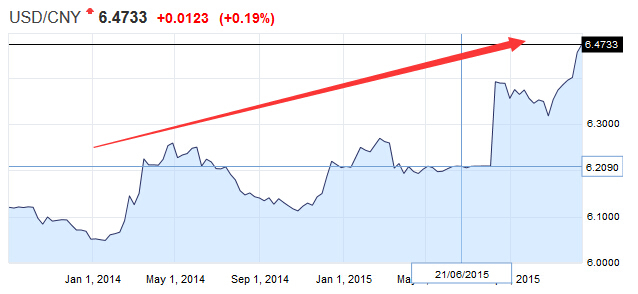

管清友指出,中长期来看,美联储加息会加剧人民币汇率的贬值压力。从2014年以来,人民币汇率进入双向波动时代,但波动的中枢在不断贬值。2014年的人民币兑美元汇率平均6.16,2015年已贬到6.47。未来几年的人民币汇率中枢可能继续贬值。

这是由中国国际收支的基本面决定的。首先,经常账户的顺差趋于收窄。从内部来看,储蓄投资缺口收窄,人口老龄化导致劳动力成本上升,出口竞争力下滑。从外部看,欧美发达国家加速纠正贸易失衡,保护主义重新抬头。

其次,资本和金融账户的逆差趋于扩大。现在的思路是从单向开放到双向开放,不只引进来,还要走出去,主要靠一带一路战略推动资本输出,未来私人对外直接投资(ODI)将持续快于外商直接投资(FDI)。8月的人民币贬值可能不是一次性事件,而是人民币对美元长期持续贬值的开始。

近日,美联储加息前夕,在岸人民币已经连续九天下跌,今天收报6.4733,创四年半新低。

A股影响偏负面

对中国而言,1994年以来的美国三轮紧缩中,上证指数在首次加息后的1个月内都是下跌的,首次加息后一季度的表现也不佳,不过这可能和中国的国内因素关系更为密切,因为在1994年、2004年时,即使美联储加息前上证指数也处于下跌之中。

据华泰证券,上证综指的变化说明美联储加息导致中国资本外流,对中国股市存在负面作用,但由于历史样本少,有可能是历史巧合,并不构成因果关系。

不过,1999年中国股市曾经在前期暴涨,在7月开始调整,美联储加息可能是催化因素之一。从当前来看,美联储加息将导致资金外流、人民币贬值预期进一步强化,对A股而言始终是一个负面因素。

债务失衡风险

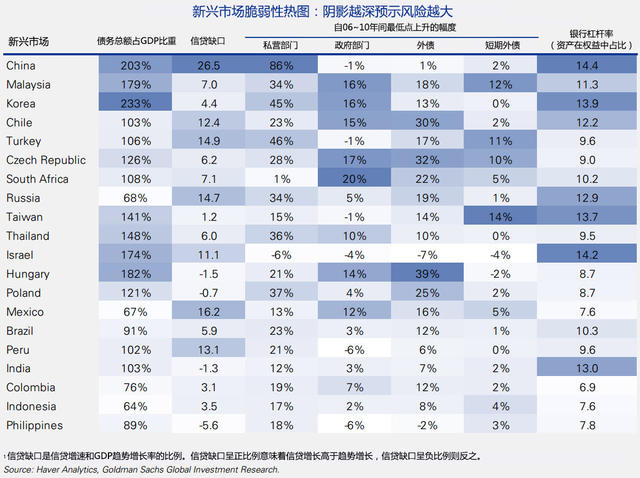

高盛指出,新兴市场的信贷杠杆在面临美国近十年来的首次加息将显得尤为脆弱,其中负债率较高的中国、韩国、土耳其、墨西哥等国尤其值得担忧。

如上图所示,中国在新兴市场国家中属于负债率较高、且加杠杆速度也较快的一个,高盛称,债务失衡风险在中国身上体现最大。

用信贷增速和经济增速做比较可以得出“信贷缺口”,高盛称,中国的这一缺口也是新兴市场国家中最高的。不过相比之下,中国外部杠杆和政府杠杆并不高。

新兴市场:中亚南美等国风险较高

中投证券指出,如果联储加息,新兴市场中哈萨克斯坦、土耳其、阿根廷、巴西、南非、俄罗斯等国风险较大。

在美联储收紧流动性过程中,脆弱的新关市场往往表现为外债比重过高,外汇储备羸弱。亚洲国家整体外汇储备较高,基本面较好,在美联储收紧流动性时抗风险能力较高,但印尼和马来西亚需注意其外债水平,外债/GDP这一指标已超越IMF制定的20%风险红线,马来西亚更是达到了60%的水平,同时马来西亚外储覆盖进口时长仅有6个月,在亚洲国家中排名最末。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

-

- 新西兰新任贸易部长:我看好中国的乳制品市场!

- 时间:2015-12-16 10:21:10

- 相关新闻

-

- 美国洛杉矶关闭所有公立学校:受到炸弹威胁(图)

- 时间:2015-12-16 09:32:16

- 相关新闻

-

- 郭广昌事件震动中国商界 民营行业内大地震(图)

- 时间:2015-12-15 11:16:54

- 相关新闻

-

- 中新两国联手 欲加强中国来纽游客对古树遗产保护

- 时间:2015-12-14 12:06:22

- 相关新闻

-

- 加拿大售卖瓶装新鲜空气 中国客户近日数量飙升

- 时间:2015-12-14 10:55:42

- 相关新闻

-

- ISIS具备“签发”叙利亚护照能力 美忧遭其渗透

- 时间:2015-12-13 11:11:21

- 相关新闻

-

- 流浪汉露宿街头6年 意外中50万美元大奖改变命运

- 时间:2015-12-13 11:09:00

- 相关新闻

-

- 新西兰中国文化中心揭幕 力促新中两国文化交流

- 时间:2015-12-13 08:08:54

- 相关新闻

-

- 55岁中国大妈涉嫌向美国海关人员“性贿赂”被捕

- 时间:2015-12-10 16:47:23

- 相关新闻

-

- 美国敦促NZ加大对抗伊斯兰国力度 总理:会考虑

- 时间:2015-12-10 15:11:12

- 相关新闻

- 天维导航频道,了解您生活的方方面面:

- 想知道新西兰有什么样的福利吗?想知道关于新西兰的百科知识吗?新西兰都有哪些热门网站?点击这里,您就知道!

- Follow我们的新浪微博

- 您想第一时间了解新西兰的新闻吗?请您访问//weibo.com/skykiwidotcom,从今天开始关注我们吧!

- 纽惠康 - 源于新西兰的健康体验

- 纽惠康是天维网旗下唯一的购物网站,我们的宗旨是利用我们的品牌优势,以最优惠的价格为您提供新西兰最优质的健康产品。请访问//wellcome.co.nz