按兵不动!美联储维持年内降息2次预期,经济压力上升

作者: 第一财经 日期:2025-03-20 19:37 阅读:0 来源:第一财经

【天维网综合报道】北京时间3月20日凌晨2时,美联储公布3月利率决议。

联邦公开市场委员会(FOMC)以10-1的方式决定维持利率区间在4.25%-4.50%不变,并决定放缓缩表节奏。美联储理事沃勒投出反对票,他希望维持利率不变,同时维持缩表节奏。

美联储在季度经济展望(SEP)中下调经济预测,通胀和失业率则被上修,备受关注的点阵图预测今年将降息两次,与此前一致。美联储主席鲍威尔在新闻发布会上表示,经济不确定性很高,如果劳动力市场走弱,必要时可以降息,重申货币政策没有预设路径。受此提振,美股盘中震荡上扬,黄金再创历史新高。

经济不确定性加剧

决议声明称,最近的指标表明,经济活动继续以稳健的步伐扩张。近几个月来,失业率稳定在较低水平,劳动力市场状况依然稳健。通货膨胀率仍然有所上升。

FOMC重申,寻求在长期内实现最大就业率和2%的通货膨胀率。经济前景的不确定性有所增加,委员会关注其双重任务的双向风险。

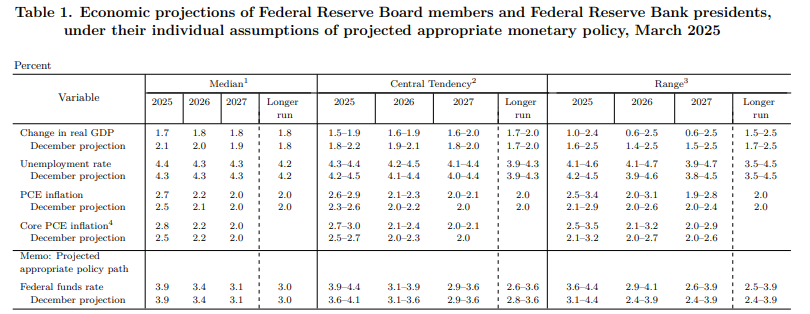

最新公布的SEP中,美联储大幅下调了今年经济增速预期0.4个百分点至1.7%,2026年下修0.2个百分点至1.8%,与长期增速预期持平。

鲍威尔在发布会伊始将美国经济描述为“整体强劲”,但承认消费者中存在一些疲软迹象。“最近的迹象表明,在2024年下半年快速增长之后,消费者支出有所放缓。”

虽然华尔街近期上调了衰退概率,他认为严重的经济动荡仍然不太可能发生。“如果你看看外界的预测,预测者通常会提高经济衰退的可能性。我们不会作出这样的预测,现在仍处于相对温和的水平,有所上升但并不高。”

短期通胀压力有所上升。美联储预计2025年核心PCE增速上修0.3个百分点至2.8%,2026年和长期保持不变,分别为2.2%和2.0%。整体PCE调整类似,2025年上修0.2个百分点至2.7%,2026年上修0.1个基点至2.2%,长期通胀维持在2.0%。

鲍威尔认为,关税会给通胀预期带来上行压力。“一些通胀预期的短期指标最近有所上升。我们在市场和基于调查的指标中都看到了这一点。消费者和企业都提到关税是一个驱动因素。”他补充道:“展望未来,新政府正在四个不同领域实施重大政策变革:贸易、移民、财政政策和放松管制。这些政策的净效应将对经济和货币政策的路径产生重要影响。”

他承认,更高通胀预测与关税有关。“答案很明显,其中很大一部分,来自关税。但我们将尝试非关税通胀与关税通胀分开。”美联储依然相信通胀并未脱轨,鲍威尔称,密歇根大学通胀预期数据属于异常值(3月一年期达到4.9%),美联储正越来越接近价格稳定,但关税可能会延长这一过程。“我确实认为,随着关税通胀的到来,进一步的进展可能会被推迟。美联储预计2026年和2027年的通货膨胀率会下降,尽管这些估计高度不确定。”

就业市场基本保持稳定。美联储预计2025年失业率4.4%,比去年12月上涨0.1个百分点。2026年和长期失业率保持不变,分别为4.3%和4.2%。

目前美国劳动力市场暂未发出警报,上周申请首次失业救济人数为22万,表明3月初并未出现裁员的显著增加。尽管过去一年招聘活动有所降温,失业员工更难找到新的职位,但相对较少的公司进行了大规模裁员。随着政府效率部DOGE掀起精简风暴,分析人士持续对联邦政府和联邦承包商裁员的影响保持警惕,联邦失业系统的新申请人数近两周维持在1500人以上,是去年同期的近四倍。

货币政策预期保持灵活性

美联储季度利率预期没有变化。 2025年利率中值为3.9%,对应降息2次,2026年利率中值为3.4%,对应降息2次。长期利率中值为3.0%。

更新版点阵图显示,19位委员中赞成今年降息两次的有9位,其次是支持降息1次或按兵不动,各有4位,两位支持降息三次,与去年四季度(0人)相比,赞成按兵不动的声音明显增加。相比之下,2026年的分布中,预计区间在3.25%-3.50%的委员有9人,但其他选项依然分散,显示路径前景依然不明朗。

鲍威尔表示,美联储对2025年经济增长放缓和通胀上升的预测在一定程度上相互抵消,解释了今年降息的预测保持在2次的事实。“如果经济保持强劲,通胀不能继续可持续地向2%迈进,我们可以更长时间地保持政策限制性。”他补充道:“如果劳动力市场意外走弱,或者通货膨胀的下降速度比预期的要快,我们可以相应地放松政策。”

他表示,将密切关注实际经济数据的疲软迹象。尽管调查数据显示不确定性和对下行风险的担忧显著增加。但调查数据和经济数据之间的关系并不总是很紧密。他说:“我们认为我们的政策是应对即将发生的事情的好位置,正确的做法是在这里等待经济状况更加明朗。”这一观点与他本月在芝加哥出现货币政策研讨会时的表态一致。

决议声明中,FOMC决定从4月开始将国债的每月到期上限从250亿美元降至50亿美元,公司债和机构抵押贷款支持证券MBS的每月赎回上限维持在350亿美元。鲍威尔称,这意味着将以更缓慢的速度进行缩减,但持续时间会更长。

值得注意的是,1月份会议纪要中暗示了资产负债表的变化。量化紧缩QT程序自2022年开始运行,旨在从疫情及其直接后果期间增加的金融系统流动性中剥离。为了稳定金融体系并提供刺激,美联储大举购买国债和抵押贷款债券,将其持有量增加了超过一倍,达到9万亿美元的峰值。迄今为止,QT已帮助美联储从其资产负债表中减少了2万亿美元。

债务上限可能成为未来QT前景的隐患。美国财政部正在使用其在美联储账户中的现金支付账单。当债务上限提高时,财政部可能会寻求重建其账户,这将从系统中收回流动性。这种情况发生时,美联储往往很难真正了解市场流动性,过度紧张可能会破坏金融市场的稳定,就像2019年9月市场恐慌一样。

政策前景有待明朗

本月美联储的决议内容基本符合市场预期,FOMC维持了进一步放松货币政策的选项,尽管关税不确定性可能意味着这是一条更崎岖的道路。

联邦基金利率期货显示,5月按兵不动的概率超过80%,6月或成为降息的潜在窗口,全年宽松政策空间为66个基点。

资产管理机构BKAsset Management宏观策略师施罗斯伯格(Boris Schlossberg)在接受第一财经采访时表示,关税的影响正在受到美联储的重视。不过,美联储目前似乎倾向于这些进口税所涉及的价格变化是一次性影响,而不是持续的价格压力来源。当然,这一切还不明朗,取决于4月2日对等关税的实施及各贸易伙伴的回应情况。总体而言,美联储似乎避免了外界对通胀导致进一步紧缩的担忧。

值得注意的是,华尔街对于美联储今年的政策前景分歧依然巨大。

丹斯克银行在发给第一财经记者的报告中称,尽管美联储维持了两次降息的预测,预计5月份依然不会有明确的降息指引。该行预测,经济因素将导致2025年降息三次,2026年再降息两次,这将使最终利率降至3.00%-3.25%。就业市场的走向值得密切关注,目前整体裁员人数仍然很低, 美联储有空间选择更渐进的方法。与丹斯克持类似观点的还包括富国银行和巴克莱。

资管企业Wilmington Trust首席经济学家蒂利(Luke Tilley)则认为,尽管本周会议将维持两次降息预测,但实际可能从5月开始实施四次降息。他主张关税对经济增长的抑制作用将超越通胀效应:“今年更大的风险来自增长担忧而非通胀恐慌。”

相比之下,惠誉在本周最新公布的全球经济展望中表示,美国经济增长预测从去年12月的2.1%下调至1.7%,并将2026年的增长预测从1.7%下调至1.5%。惠誉表示,关税上调将导致美国消费者价格上涨,降低实际工资,增加企业成本。据估计,关税冲击将使美国近期通胀上升1%,认为美联储将把进一步放宽政策推迟到2025年第四季度,今年只会降息一次。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1.

未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 特朗普牛市!美铜年内涨幅超越黄金,剑指历史新高

- 美国海事调查“又作妖”?排查全球堵塞点,或阻止船只进入美国港口?

- 白宫争吵后19天 美乌总统再通话谈妥两大问题

- 中国3月LPR报价出炉:5年期和1年期利率均维持不变

- 中国大陆宣布为有需求港澳台居民签发来往大陆临时通行证

- 美联邦法官禁马斯克整顿国际开发署 指可能违宪

- 美国经济前景不确定性增加 美联储维持利率不变

- 美司法部公布肯尼迪遇刺案调查文件

- SHEIN二次刷新:深入技术创新加速全链条绿色转型

- 李兆基的商业版图:从地产王者到多元化巨头

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)