11月制造业PMI降至49.4%,新动能市场需求上升

作者: 21财经 日期:2023-12-01 14:49 阅读:0 来源:21财经

据21财经报道,需求不足对于制造业景气度的制约仍在继续。

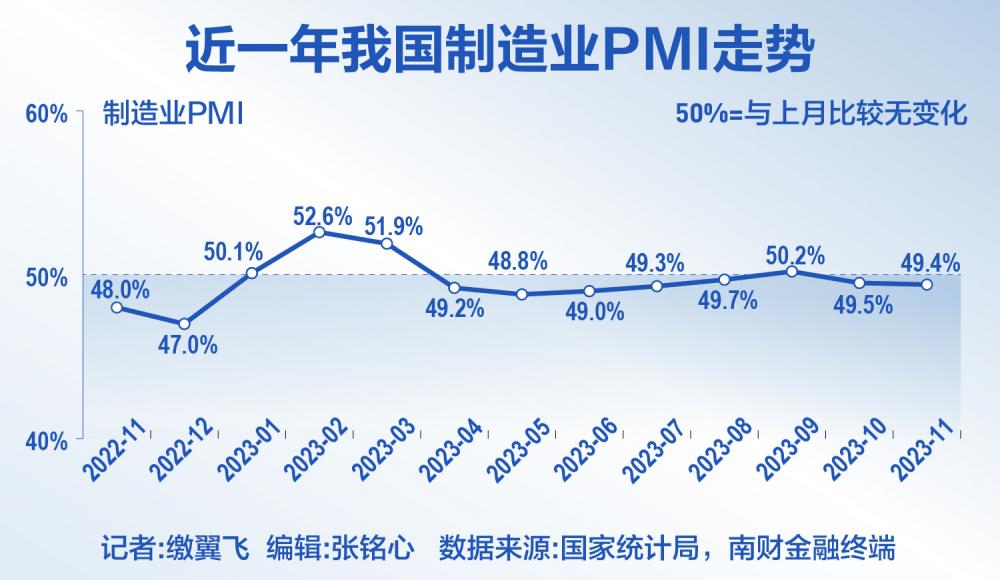

11月30日,中国国家统计局发布数据显示,11月份,制造业采购经理指数(PMI)为49.4%,比10月下降0.1个百分点,制造业景气水平略有回落。

从13个分项指数来看,同10月相比,积压订单指数、出厂价格指数、从业人员指数、供应商配送时间指数和生产经营活动预期指数上升,指数升幅在0.1至0.5个百分点之间;生产指数、新订单指数、新出口订单指数、产成品库存指数、采购量指数、进口指数、购进价格指数和原材料库存指数下降,指数降幅在0.1至1.9个百分点之间。

受访专家表示,受出口需求超预期下降、民企和地产需求持续低迷以及企业继续去库存等因素影响,制造业供需两端指数均再度小幅回落。预计政策进一步加力显效有利于巩固经济企稳回升基础,但促民企、稳地产等政策效果仍有待观察,加之出口下行压力仍大,未来几个月制造业PMI指数仍将维持在荣枯线上下波动。

需求不足问题仍在

需求不足继续成为目前制约PMI回暖的主要因素。国家统计局数据显示,11月份新订单指数为49.4%,较10月微幅下降0.1个百分点。外需整体进一步收缩,11月新出口订单指数为46.3%,较10月下降0.5个百分点,连续2个月下降。

中国物流与采购联合会调查显示,企业对市场需求不足的感受有小幅上升迹象,反映市场需求不足的企业比重为60.6%,较10月上升0.7个百分点,在连续3个月运行在60%以下后再次回到60%以上。

光大银行金融市场部宏观研究员周茂华告诉21世纪经济报道记者,11月经济活动整体扩张步伐略有放慢,从新订单和出厂销售指数继续收缩看,国内制造业仍面临有效需求不足制约,需求修复进程存在一定波动,仍需要政策支持。

中国物流信息中心分析师文韬指出,目前四大行业的市场需求有所分化,其中基础原材料行业市场需求加快收缩对市场需求整体有所拖累,但新动能市场需求上升有效支撑需求整体保持相对稳定。

具体来看,基础原材料行业新订单指数和新出口订单指数分别为45.7%和42.5%,较10月下降0.7个和3.3个百分点,均连续2个月下降,显示基础原材料市场需求加快收缩,其中外需收缩尤为突出;装备制造业新订单指数和新出口订单指数分别为53.3%和48.7%,较10月上升1.1个和2.1个百分点;高技术制造业新订单指数为51.8%,较10月上升2.1个百分点,新出口订单指数也稳定在48%左右的水平;消费品制造业市场需求在电商促销季过后增速有所回调,消费品制造业新订单指数为50.1%,较10月下降1.7个百分点,显示消费品市场需求与10月基本持平。

财信研究院副院长伍超明告诉21世纪经济报道记者,目前新旧动能转换明显提速,高耗能行业是内需低迷的主要原因。受益于国内转型需求释放,高技术和装备制造业PMI均明显回升,但受房地产市场低迷拖累,高耗能行业PMI有所回落。

中小企业生产意愿受抑制

在需求不足的影响下,企业的生产和采购意愿也受到了抑制。生产指数为50.7%,比10月下降0.2个百分点;采购量指数为49.6%,比10月下降0.2个百分点;原材料库存指数为48%,比10月下降0.2个百分点。

同时,大、中、小型企业间分化仍然明显,其中大型企业PMI为50.5%,比10月下降0.2个百分点,连续6个月保持在扩张区间,而中、小型企业PMI分别为48.8%和47.8%,景气水平仍然偏弱。

中国物流与采购联合会特约分析师张立群认为,生产指数较10月下降,小型企业低于荣枯线,表明多数企业特别是数量众多的小微企业订单不足、产品销售困难突出。由此导致的资金循环不畅、债务关系紧张等,也是金融风险加大的重要原因。要高度重视需求收缩自我加速机制的作用,重视由于居民收入、企业收入增长乏力导致的消费能力和投资意愿不足,进而加重的需求收缩。

伍超明指出,11月份供需指标均环比下降,生产指数回落更多,导致制造业“生产和新订单指数差”由10月的1.4%收窄至11月的1.3%,供需正缺口小幅回落,但仍处于较高水平,国内供强需弱格局未变。预计受益于一揽子扩内需、稳增长政策落地显效,未来国内供需衔接作用将有所增强,供需正缺口有望运行在低位区间。

企业仍未走出去库存周期

不过,企业的原材料成本压力趋于减弱。11月份,制造业原材料采购价格增速继续放缓,购进价格指数为50.7%,较10月下降1.9个百分点,连续2个月明显下降。

中国物流与采购联合会调查显示,反映原材料成本高的企业比重为40.2%,较10月下降3.1个百分点,连续2个月下降。

文韬表示,这主要是由于11月生产增速稳中略降,带动原材料采购小幅放缓,对原材料价格的支撑有所减弱;另外当前世界经济仍偏弱运行,国际大宗商品价格趋于下跌,因此对国际大宗商品市场依赖程度较高的基础原材料行业的购进价格指数较10月下降6个百分点。在此情况下,制造业企业的原材料成本压力整体趋于减弱。

伍超明认为,原材料购进价格指数扩张放缓,预示11月工业生产者价格指数PPI环比上涨动力有所减弱,预计11月PPI同比下降2.9%左右,降幅继续扩大。

展望未来几个月,伍超明表示,政策加力显效和国内需求恢复将对企业库存形成一定的消耗,工业企业去库存周期已经进入尾声,但国内地产需求恢复仍面临一定的波折和不确定性,加上外需放缓压力加大,国内总需求整体依然疲弱,短期企业或仍处于去库存周期。

周茂华认为,目前国内商品消费市场仍有较大修复空间,宏观政策资产力度不减,制造业行业盈利仍在持续改善。同时,国内装备和高技术制造业维持良好扩张态势,制造业景气度有望得到改善。但需要注意的是,改善力度仍受国内需求复苏节奏、季节性及海外需求前景影响,预计未来几个月制造业PMI指数仍将维持在荣枯线上下波动。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 网络主播“小涛在非洲”遇害,在非主播谈现状:安全最重要

- 14分钟卖出3000辆,广州跑出隐形汽车黑马

- 中国男子刺死日本女友,细节披露

- 中国将严打境外诈骗集团领导者

- 哈马斯再释放6名以方被扣押人员

- 对当前呼吸道疾病流行情况怎么看?怎么办?专家回应

- 多航司:未出现中国直飞泰国航班大规模取消情况

- 全球最大冰山正漂离南极,约4000平方公里

- 恒大地产:截至10月末,未能清偿到期债务约3013.63亿元

- 多种呼吸道疾病流行,“免疫债”是否增加感染与重症?

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)