房贷还款方式卷出新花样,“先息后本”重出江湖遇冷

作者: 第一财经 日期:2024-06-04 12:56 阅读:0 来源:第一财经

据第一财经报道,近期,市场上各类与“先息后本”相关的小作文盛传。

多家媒体报道平安银行在房贷业务宣传中,提及“二阶段还款”“气球贷”等有争议的先息后本的还款方式。据了解,“气球贷”的概念如同字名,即根据气球“前小后大”的形象来形容还贷金额“前小后大”。“气球贷”还款方式下,允许借款人在贷款初期享受较低的月供,但在约定期限结束时需一次性还清剩余的本金和利息。

记者调查梳理发现,除平安银行外,建设银行、工商银行、邮储银行等多家银行也有房贷“先息后本”还款方式存在。例如,建设银行的“轻松供”“尾期还”,兴业银行的“随薪供”等。与普通的等额本息相比,这类还款方式在前期月供压力更小,但综合利息将有一定上浮。

上述还款模式多在2022年上线,目前多数仍存在。与此前曾被监管叫停的模式不同,这些还款方式存在一定风险控制安排,在还款时间、用途上有限制。

不过,记者从多个银行客户经理处获悉,这类还款模式上线后,客户咨询量并不大,对银行业绩的提振作用也相对有限。

创新的“先息后本”还款模式

据了解,与经营贷先息后本的还款方式不同,这类个人按揭贷款“先息后本”还款方式出于风险控制,多存在时间、金额、用途上的限制。

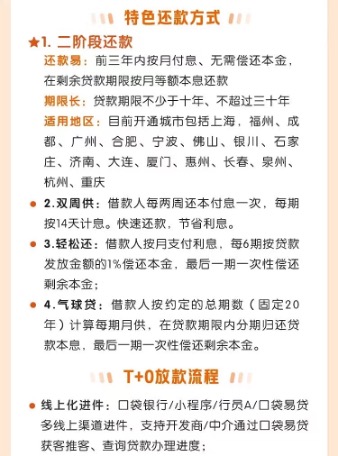

例如,平安银行在官微推文中介绍的“二阶段还款”。如采用该还款方式,可在前三年内按月付息、无须偿还本金,在剩余贷款期限按月等额本息还款。

不过记者于昨日致电广州某网点时,该客户经理称暂不了解此类还款模式。

图片来源:平安银行官微

与之类似的还有建设银行。记者从该行广东某分行网点客户经理处获悉,该行曾推出过“轻松供”“尾期还”两类账单计划,目前仍存在,需要经审批才可使用。

该行历史宣传资料显示,“轻松供”最长可选择24个月期限,在此期间每个月本金部分只需要1元,按月缴纳利息。剩余本金将顺延至第三年偿还;而“尾期还”则是借款人在申请个人住房贷款时,可以选择保留一定比例的尾款本金(最高为30万元且不能超过贷款总金额的30%),该部分保留的尾款本金在提前还款或是贷款到期时结清本金及利息即可。

而也有银行在用途上“设限”。平安银行5月底在官方微信端宣传个人按揭“气球贷”还款方式。该还款方式下,借款人需按约定的总期数(固定20年)计算每期月供,在贷款期限内分期归还贷款本息,最后一期一次性偿还剩余本金。平安银行在后续对媒体表示,“气球贷”还款方式仅适用该行个人商住两用房按揭业务。

据记者不完全统计,约有5家银行在2022年曾密集上线此类账单计划,其中多数目前还存在,只是咨询者较少。

一名资深地产人士告诉记者,因为存在期限、金额、用途等多重限制,上述先息后本的还款方式本身杠杆加得并不大。与多年前被监管叫停的“气球贷”有一定区别。比如,在2010年以前,有些银行的气球贷的还款方式可运用于住宅,目前仅运用于商住两用房;另一方面,早期个人按揭“气球贷”在第一个借贷周期到期后,可展期至下一个周期。目前的这一“气球贷”模式在宣发资料中并未指出该点。

利息增多

与常规的等额本金、等额本息相比,上述“先息后本”的还款模式有何差异?有业内人士分析,这种模式最大的用途就是提供“缓冲期”,在最开始的时间内月供压力较小。但其实际支付的本金和利息总额更高。

以上述某国有行的“轻松供”产品为例,假设贷款100万元、还款期限30年,利率3.5%。常规的等额本息还款法,月供需要4490元。但如在前两年使用“轻松供”,则每月只要还1元本金,月供在2800元~2900元。

但整体看,等额本息法最终需支付的本金、利息合计为161万元,而“轻松供”因为延后偿还本金,最终需支付的本息约为167万元。

“气球贷”的情况也类似。以上述“气球贷”还款方式为例,假设贷款100万元、还款期限5年,年化利率5%。等额本息法下,月供为18871元;而如选择“气球贷”的还款模式,则月供为6599元(除最后一期外),远低于前者。

但整体看,采用等额本息法,客户需要支付的利息为13.2万元,而“气球贷”需要支付的利息为23.08万元,相差约10万元。

记者注意到,上述还款方式多在2022年密集上线,上线不久后就“偃旗息鼓”,市场反响平平。

“本金延后时间长了,利息就会变多。”广州购房者宁丽(化名)告诉第一财经记者,自己曾经因为短期资金周转困难,权衡过利弊,但最终因为利息增加太多而放弃。

在她看来,这种模式本质上属于“延期还款”,在目前市场行情下大部分的接受程度都较低。

受访的多名银行客户经理也印证了宁丽的说法。“都是雷声大,雨点小。”福建某股份行客户经理告诉记者,这一业务曾经在2022年重点宣传过,但他入职以来还没办理过这一业务。前来咨询的客户大多了解了利息情况后就没有“后文”了。

而一家国有行的资深客户经理则表示,她近年只经手过五单先息后本类业务,其中四单是在2022年与某楼盘联合做宣传活动期间办理。

另一个可侧面印证的现象是,与“轻松供”“气球贷”等创新“先息后本”模式在市场不温不火不同,2022年前后,提前还贷客户的数量与规模却在激增,热度空前。

上述国有行客户经理告诉记者,一冷一热背后,实际和房地产市场、宏观环境的变化相关。存款利率下行、楼市遇冷,大家都更倾向于提前还款。“轻松供”这种延期还款的模式并不符合当前行情。

在她看来,一般只有在房地产市场火热的阶段,这种创新的先息后本的还款模式才会比较受欢迎。很多客户会因为看好楼市未来涨势,想抓紧上车,短期内加大资金杠杆。

是否合规?

业内普遍认为,上述模式近年“重出江湖”,或与银行房贷业务逐渐缩水、业绩压力增大有关。房贷规模缩水、利率内卷至极限背景下,不少银行通过各类创新产品试图突围“揽客”。

根据2023年财报,国有六大行个人住房贷款(按揭贷)余额合计约为26.43万亿元,同比减少约5166亿元。

“随着按揭贷款利率的持续调降,按揭贷款资产的利差也已经下降到较低的水平,银行卷‘价格’的空间越来越小。”华福证券研究所金融首席分析师张宇认为,各家银行势必会不断优化产品设计以及改善服务体验等来争夺客户。先息后本的还款方式能够减轻居民前期还贷的压力,满足新市民购房安居需求,在当下产品中具备创新性,预计未来各家银行会推出更多的创新举措来吸引客户。

银行跃跃欲试创新房贷产品背后,这类创新的“先息后本”还款方式是否合规?资深金融监管政策专家周毅钦对第一财经记者表示,此前在房地产政策趋严时,“先息后本”的还款方式确实有一定的打擦边球嫌疑,被一些炒房客所利用,放大购房杠杆,有些银行也因此被监管叫停此类金融服务。但近年来,房贷政策不断放松,金融监管部门、地方政府、商业银行合力促进房地产业重回增长通道。商业银行在合法合规的大前提下,在自身经营权限内,可以对个人住房贷款业务进行金融创新,例如采取更加灵活的还款方式等。

易居研究院研究总监严跃进也持相似观点。他认为鉴于今年房贷政策历史上最为宽松,且购房者的收入状况出现了很多变化和新情况,所以此类创新的关键在于,能否和还款能力匹配且不出现违约风险。从这个角度看,建议风控能力强且信贷质量管控能力强的银行,可以进行试点和营销。

严跃进也对记者表示,关键在于信贷的投放和还款能力匹配。若是按最近两年的还款者的收入状况看,确实会呈现先低后高的情况,这也就是所谓的“前小后大”,这一点和“气球贷”的“前小后大”是比较匹配的,所以其本身和居民家庭或购房者的收入状况有一定的相似性或匹配度。但不建议不评估购房者的收入状况,随意发放此类贷款,其很容易造成一种错觉,即还款压力不大。因为若是后续收入状况不及预期,其压力会变得越来越大,会产生不可控的贷款违约和金融风险问题。

“建议对申请贷款的人从职业情况、工作年限、工资收入和零工收入、信用状况、产业情况、过往购房情况和贷款情况等角度进行,细化不同群体的收入曲线结构和趋势,以更精准推进差异化和个性化的房贷还款计划和产品。”严跃进说。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1.

未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 日本夏普公司计划建大规模人工智能数据中心

- 首批15城、最高补助12亿,中央财政出手支持城市更新

- 上海现有吸毒人员7288人,已连续七年下降

- 首款非新冠mRNA疫苗获批,呼吸道合胞病毒疫苗迎来新机遇

- 泽连斯基指中国配合俄罗斯 阻止他国参加和平峰会

- 韩国考虑重启扩音器广播 应对朝鲜“带屎气球”

- 中国官媒:菲律宾坐滩仁爱礁军舰人员持枪在甲板活动

- 中国嫦娥六号将从月球背面采样 创人类纪录

- 这些孩子,没有儿童节

- 6月起,一批民生新规开始施行

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)