香港楼价已超越1997年“楼疯” 负资产仅余5宗

日期:2012-08-24 20:37:38 阅读: 来源:21世纪经济报道

根据中原城市领先指数,截至8月12日,该指数已攀升至106.85,较近15年来的最高点102.93(1997年6月),已高出近4个点。中原城市领先指数是基于香港大型地产中介、中原地产的合约成交价编制,反映香港地产市场价格

|

根据中原城市领先指数,截至8月12日,该指数已攀升至106.85,较近15年来的最高点102.93(1997年6月),已高出近4个点。中原城市领先指数是基于香港大型地产中介、中原地产的合约成交价编制,反映香港地产市场价格变动。

这意味着,目前的香港楼价,已经超越疯狂的1997年。

数据显示,仅年初至今,香港楼价上涨了近12%。不少普通市民开始望“楼”兴叹。据经络按揭提供数据,截至7月底,香港住宅均价为6260港元/平方英尺。而历史上的1997年最高点,香港平均楼价为6208港元/平方英尺。

银行风控考验

1997年“楼疯”后,香港楼价开始急速下滑。从1997年至2001年,中原城市领先指数从最高峰的102.93,跌至2001年10月的接近40,跌幅高达61%。

在2002年中至2004年初的差不多两年里,该指数曾一度在30至40间徘徊。经络按揭转介首席经济分析师刘圆圆透露,在那段时间,市场充斥着大量投资用途的物业。许多业主因物业价格下跌而深陷“负资产”泥沼,银行也产生了大量坏账。

金管局资料显示,截至2000年6月30日,香港银行体系内157个机构持有总数3307项收回物业,价值130亿港元,正进行收回程序的物业共2539项,价值60亿港元。1999年1月至2000年6月,上述银行出售收回住宅物业数目占住宅物业市场同期销售总数约3%。

而如今,“楼疯”重现,香港银行按揭贷款风险又如何?

香港金管局数据显示,受惠于近期楼价大涨,截至今年第二季,香港银行业负资产住宅按揭贷款从2003年高峰期的10.6万宗,涉及金额1650亿港元,下降至5宗,涉及金额1600万港元,占整体住宅按揭贷款宗数的百分比仅为0.3%;未偿还贷款金额为1600万港元。

无疑,楼价的上涨,很大程度减少了负资产客户无法还贷的可能。

刘圆圆告诉记者,与1997年相比,表面上看,楼价涨至差不多的位置,但在其背后,许多因素都较当时发生了较大变化。

首先,是按揭比例。刘圆圆透露,在1997年时,香港居民的供楼负担比例高达93.2%。即,一位月薪1万港元的贷款者,每个月需偿还9320港元的贷款。而目前,这一数字仅为37.99%。

东亚银行个人银行处物业按揭部主管钱伟伦告诉记者,目前,香港银行业评估坏账风险时,参考的主要因素之一为城市的失业率,以及贷款者的薪资水平等。

其次,1997年后,香港金管局为避免银行出现大量呆坏账,硬性规定银行严格执行“七成住宅按揭上限”。在这种情况下,即使楼价下挫三成,物业尚不至于沦为负资产,这对银行避免坏账提供了保障。

根据金管局数字,截至今年6月,香港银行业提供给客户的按揭比率已从1998年6月时的60%,下跌至54.7%。

此外,香港金管局为了防范银行业信贷风险还出台了一系列监管措施。

钱伟伦告诉记者,从去年开始,香港金管局5月起要求银行业对物业按揭者进行压力测试。银行会要求在供款利息高于借贷利息2%的情况下,客户的供款占收入的比例不能超过60%。而在借贷时,客户供款占收入的比例不得超过50%。

钱伟伦透露,目前,香港银行物业按揭的坏账率仅为0.02%,并在这两年一直维持此低位。

利率低企

值得注意的是,目前银行按揭利率不断下降显示,银行在按揭业务方面十分进取。

经络按揭转介研究部数据显示,香港各大银行的物业按揭平均年利率为2.16%,而在1997至1998年时,这个数字曾高达11.25%。近几个月,一些银行将上述数字从P(港元最优惠利率)-2.7%降到了P-3.1%。例如,若按照汇丰银行的最优惠利率5%计算,上述按揭利率可以低至1.9%,若按照工银香港最优惠利率5.25%计算,则按揭利率最低可至2.15%。

刘圆圆说,十多年前的利率高位是充分考虑房价风险的结果。然而,如今为什么房价再度攀高,香港的按揭利率却持续下降?

“这是市场竞争的结果。”钱伟伦透露,虽然房价高企,但按揭的宗数却较早前萎缩了不少。物业按揭是香港银行业个人银行业务中重要的盈利来源之一。随着热钱不断流入和成交量放缓,银行需要吸引更多的贷款以保证有关业务的收益水平。

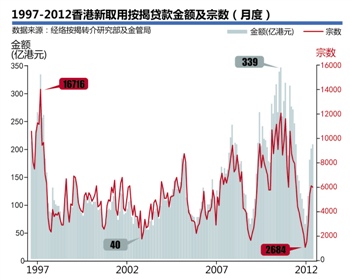

根据经络按揭转介研究部提供的数据,在1997年时,同样是高房价,当时月度新按揭贷款金额和宗数最高点达325亿港元和1.67万宗,可是今年以来的最高点仅为202亿港元和8048万宗。

今年3月,标准普尔发布报告,称香港银行业信贷膨胀导致风险上升,尤其香港楼市若下滑,银行对小型开发商的贷款可能出现坏账,此外银行对内地企业的贷款风险也较高。

面对低迷的经济、高企的楼价,提高利率意味着打压经济和楼价,降低利率意味着楼价高企、泡沫横生。这是一场难决的博弈。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

-

- 汽油价格创下历史新高 91号汽油每升2.229元(图)

- 时间:2012-08-23 16:08:45

- 相关新闻

-

- 北上广房价全面上涨 部分地区开始恐慌购房(图)

- 时间:2012-08-21 10:38:26

- 相关新闻

-

- 新华网评论追问:洋奶粉为什么能换个马甲就涨价?

- 时间:2012-07-25 19:26:14

- 相关新闻

-

- 工党力推最低酒价标准 约翰基态度消极泼冷水

- 时间:2012-07-05 01:05:00

- 相关新闻

-

- 中国官方半年6次发声 密集强调楼市调控不动摇(图)

- 时间:2012-07-02 11:00:41

- 相关新闻

-

- 六成房东上半年上调房租 供不应求不愁租不出去

- 时间:2012-07-02 00:31:53

- 相关新闻

-

- 楼市回暖?深圳再现千人排队买房 北京新楼盘遭疯抢

- 时间:2012-06-12 10:14:05

- 相关新闻

-

- 奥克兰机场提高使用费 三成涨幅全由乘客埋单

- 时间:2012-06-08 09:03:51

- 相关新闻

-

- 幼儿园收费涨价调查:涨幅堪比房价 收费贵过大学

- 时间:2012-06-07 19:20:22

- 相关新闻

-

- 香港蚁居——摄影师实拍风光背后的另一面(组图)

- 时间:2012-05-16 11:04:51

- 相关新闻

- 天维导航频道,了解您生活的方方面面:

- 想知道新西兰有什么样的福利吗?想知道关于新西兰的百科知识吗?新西兰都有哪些热门网站?点击这里,您就知道!

- Follow我们的新浪微博

- 您想第一时间了解新西兰的新闻吗?请您访问//weibo.com/skykiwidotcom,从今天开始关注我们吧!

- 纽惠康 - 源于新西兰的健康体验

- 纽惠康是天维网旗下唯一的购物网站,我们的宗旨是利用我们的品牌优势,以最优惠的价格为您提供新西兰最优质的健康产品。请访问//wellcome.co.nz