全球金融观察|通货膨胀趋势难测,美联储利率变化路径飘忽

作者: 21财经 日期:2024-01-13 12:03 阅读:0 来源:21财经

据21财经报道,2023年12月份的消费价格指数令美国金融市场非常失望,通胀变化路径并没有像预期那样下行。

虽然核心通胀降至3.9%,整体通胀水平仍为3.4%,比11月还高出了0.3%。前一段时间,美国金融市场所有的乐观情绪颇受打击。不过,投资者很快恢复了冷静,到收盘时股票指数也收复了早盘的失地。当日,标准普尔500指数微跌3.21点(最大跌幅为43.87);10年期国债收益率收于3.97%;美元指数收于102.06%,几乎没有变化;比特币期货上涨0.42%,美国证券交易会批准比特币现货ETF的利好消息对加密货币市场刺激有限。市场需要时间来消化消费指数变化,并根据新数据调整预期。

通胀趋势难以预测,市场预期过于乐观

虽然美联储决策时参考核心PCE而非CPI,但两者之间的相关度很高,因此今后的通胀形势肯定不会像美联储官员和市场预期那么乐观。

与11月相比,2023年12月CPI上涨0.3%。其中,价格下行的产品和服务有七类:管道燃气(权重占比0.745,以下相同)跌0.4%,汽车维修(1.145)和粮食及烘焙产品(1.162)各跌0.3%,水果蔬菜(1.4687)、能源商品(3.473)、医护品(1.475)和烟草(0.515)均跌0.1%。涨幅较大的商品和服务有四类:汽车保险(2.874)涨1.5%,医疗服务(6.374)涨0.7%,房租(35.170)和肉类食品(1.782)均涨0.5%,奶制品(0.78)涨0.3%。不言而喻,商品价格上涨压力对市场供需变化最为敏感,但服务行业相对封闭,通胀压力持续时间会较长。

12月数据虽不宜作过多解读,却表明了通胀形势的复杂性。物价指数上扬了,但市场共识依然未变:通货膨胀总体变化趋势下行,中间过程可能受多种因素影响。不过,在经历了四十多年来罕见的通货膨胀后,美国家庭需要较长时间来适应,企业也需要时间来调整工资水平和产品与服务定价。俄乌冲突、中东局势、全球供应链重建、气候因素、世界经济增长、美国大选等因素均影响到今年商品价格波动水平,但是大多数服务行业定价具有很强的黏性,即价格变化趋势向上,特别是房租和专业服务,下跌的可能性几乎没有。这也是美联储此前犯错的主要原因。

美国国债收益曲线何时正常?

美国利率倒挂现象已持续一年多时间了。对此,不少分析人士坚信利率倒挂是经济衰退的前兆,但也有不少人反对,认为金融市场不宜夸大利率倒挂现象。但不管怎么说,利率倒挂肯定是经济运行不正常的表现。2024年,美国股票市场遭遇到“开门黑”,这促使市场认真思考今年市场走势。许多分析认为,美联储依然是最重要的影响因素,2023年末的股价业已反映美联储至少三次减息的信息,接下来要看美联储下一步行动。言外之意,美联储必须做出正确的事情。这有点难为美联储,因为美联储要么做对了,要么就做错了。

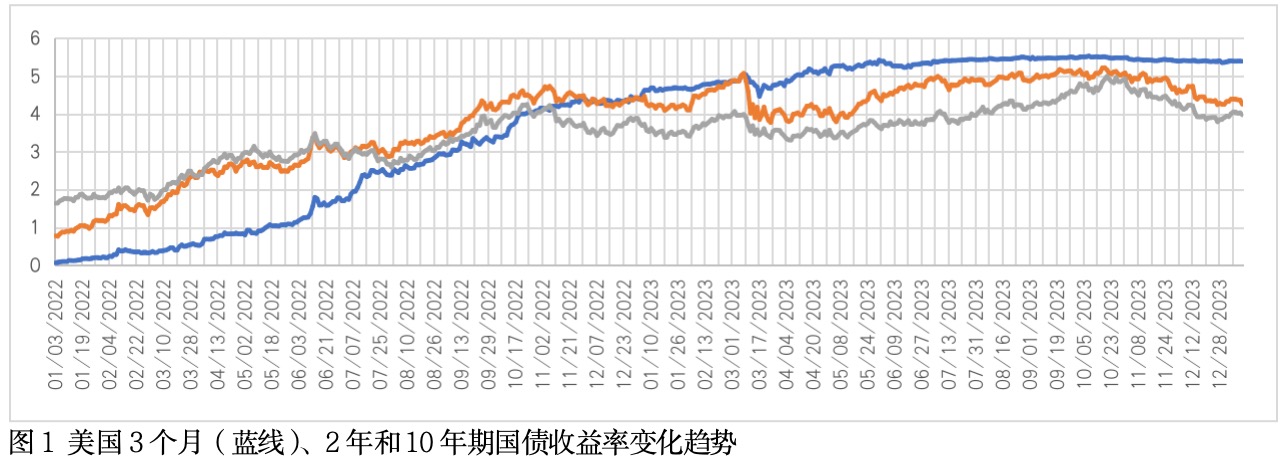

如图1,美国3月短期国债收益率于2022年末超过了2年和10年期国债收益率,利率倒挂至今没有太多变化。美联储加息直接影响到短期国债收益率变化,但对中长期国债收益率影响较小。如何使利率期限结构正常化?美联储今年减息就显得非常重要。然而,新问题出现了:美国通胀会持续回落吗?通货膨胀持续回落是皆大欢喜的事情,美联储和市场机构希望如此!如果通货膨胀不按预期路径变化,结果会很严重。

美国资本市场已经不堪高利率之重,融资规模明显下降。据最新统计,2019-2023年,美国各类债券发行额分别为8.32万亿、12.48万亿、13.44万亿、8.88万亿、8.02万亿美元,2022年和2023年显然受到了高利率的负面影响;股票融资呈现同样趋势,最近5年融资额分别为2281亿、3903亿、4347亿、994亿、1392亿美元。正因为融资势头减弱,美联储预计今年经济增速放缓至1.4%。

美国政府赤字扩大,债券发行规模增加

美国正在患疫情后遗症,此前各种刺激计划导致政府总债务迅速膨胀,目前已超过34万亿美元,这着实让市场和政府机构抓狂。加税肯定不是大选之年的政策选项,政治上也不得人心。历届政府减税或扩大支出(财政赤字)的基本假设是经济复苏会增加政府收入,从而减小政府总负债。然而,这一假设条件从未实现。2023年应是美国经济增长较好的一年,然而倒闭的企业数量却创下13年的新高,这的确令人费解。美国科技行业持续裁员可能说明一些深层问题。

按照美国财政部国债发行计划,联邦政府财政赤字还会扩大,2024年国债发行规模也会大幅增加。华尔街一直在发愁如何消化新增国债。日本和中国是美国国债最大的持有国,但继续增持美国国债的意愿不强,而欧盟成员国也有着与美国一样的苦恼:为疫情经济刺激计划买单。美联储正实施缩表计划(卖掉疫情期间所购买的各类债券),也不太可能增持国债。由于缺乏强有力的买家入场,美国财政部只能选择发行短期国债(以旧换新),或者提高长期国债发行利率。因此,影响利率走势不仅是货币政策因素,来自国债发行市场的信息也不可忽略。

美国市场投资者相当迷信,特别看重新年头几日的交易情况,并以此来判断今年市场走势。2024年头几日交易让人们很快想起来2022年开市的情景,到岁末才知道市场高开低走。2023年美国市场表现完美,犹如2021年,但2024年恐怕好运已用尽了。有不少分析担心,科技股泡沫过大,会拖累整个大势,特别是苹果公司连续多个季度营收平平,但更多人担心利率政策、减息时间和力度。如今,市场越来越务实,大都调低了对今年市场表现。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 上海地铁明确非日常服饰进站将被核查身份

- 通胀消退与劳动力市场恢复 全球经济料能软着陆

- 美英空袭胡塞 引发两极化反应

- 美英为何对胡塞武装展开军事打击?

- 中国2023全年消费通胀率为0.2% 14年来最低

- 再次打响新年官降第一枪,特斯拉Model 3降价超1.5万

- 也门胡塞武装:美英将为空袭“付出沉重代价”

- 中国国家统计局:2023年全国居民消费价格比上年上涨0.2%

- 突发!美英对胡塞武装发动联合空袭

- 多年游说仍被列入黑名单 华为停止在美国的游说活动

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)