牛津经济研究院高级美国经济学家:2024年美国经济或入持续疲软期丨连线·环球经济学家

作者: 第一财经 日期:2023-12-13 20:28 阅读:0 来源:第一财经

据第一财经报道,美联储年内最后一次议息在即,货币政策维持不变几乎是市场的广泛共识,投资者更加关心的是美联储主席鲍威尔会否暗示政策转向的时点?

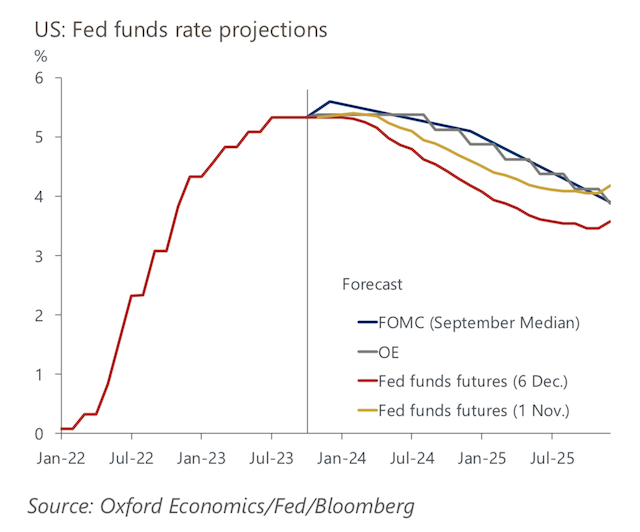

牛津经济研究院高级美国经济学家皮尔斯(Michael Pearce)在纽约接受第一财经记者专访时预计,美联储将在一段较长时间保持观望模式,首次降息或要等到2024年9月,且随后的降息步伐相比过去的宽松周期要更加渐进。就美国经济前景,他不再预期温和衰退情形,而是一段持续疲弱的时期。

降息或始于明年9月

第一财经:你对美联储年内最后一次利率决议的预期是什么?

皮尔斯:在12月议息会议之前,市场对美联储作出任何政策调整的预期相当低。过去数月,美联储官员对外口径一致,即经济呈现反通胀趋势,相信劳动力市场正在逐渐走软,令其更有信心通胀将保持下降态势。美联储释放的信号是,如果上述趋势持续,即经济得以继续增长,同时通胀向2%目标水平进发,在这种情况下,经济强劲本身并不是再次加息的理由,通胀压力消退意味着美联储已经结束紧缩行动。

更值得关注的是,12月经济预测摘要(SEP)以及美联储主席鲍威尔记者会,多大程度上暗示要更加积极地放松政策。我们预计,美联储将强调通胀仍然过高,风险偏向上行,打压降息将很快被提上议程的预期。

第一财经:一些经济学家预期,在调整货币政策之前,美联储可能会按兵不动长达十个月。美联储也反复强调,现在还不是谈论降息的时候。

皮尔斯:我们也认为,美联储将在一段较长时间保持观望模式,期间更倾向于将利率维持于较高水平。联储官员铭记历史,不想重蹈20世纪70年代的覆辙,当时就因过早放松政策导致通胀重新加速,最终通过一段更为痛苦的紧缩时期才令价格得到控制。

市场预期,降息最快会在2024年春季发生,然而联储官员措辞坚定,经济增长持续强劲,薪资涨幅仍然可观,这些都将推迟货币立场的转变。我们的预测是,除非明年经济出现更大幅度的放缓,否则该央行将以风险管理为由,推迟降息举措,首次降息要等到2024年9月,并且随后的降息步伐相比过去的宽松周期会更加缓慢。

我们习惯于,降息周期发生在经济衰退和通胀低于目标水平的背景下,但这一次,经济增长远超预期,通胀也高于央行目标,因此我认为,美联储在如何退出货币紧缩方面需要谨慎行事,降息并非为了刺激经济,而是为了实现货币政策正常化,我认为在市场沟通上,对美联储而言会是一个挑战。

第一财经:十年期美债收益率在10月底触及5%之后回落,目前已跌至4.2%左右,如何看待美债收益率的走势?

皮尔斯:由于未来一些经济数据可能出现下滑,加之市场对美联储不会继续上调利率的预期升温,我认为,美债收益率可能会在未来一年走低,特别是在经济进一步放缓且通胀仍呈下降趋势的情况下。

我认为,较高的美债收益率确实在暂停加息方面起到了一定作用,多名美联储官员也表达了类似观点。虽然近期出炉的系列经济数据比预期更为强劲,但货币政策具有前瞻性,较高的美债收益率令金融条件收紧,这将是导致明年增长走弱的其中一个因素,也是联储官员静观其变的原因之一。

不再预期衰退情形

第一财经:美国三季度国内生产总值(GDP)按年率计算增长5.2%,为近两年来的最快增速,再次打破经济减速预期,动力是什么?

皮尔斯:正如你所言,三季度经济异常强劲,不过,贡献增长的包括一些一次性因素,且这些动力恐难重现。其一,今年一整年都在支持经济的美国政府支出,从未来的财政预算中不难发现,这一支持反而会在明年转为拖累;再者,私人存货投资大幅上升,我认为这一趋势也不可持续;第三,过去一年,个人消费支出持续强劲,居民储蓄是拉动消费的主力,而这一部分正在下降。有关疫情期间的超额储蓄还剩多少,坊间存在不少争论,我们的观点是,超额储蓄几乎消耗殆尽,与此同时,实际收入增长将在未来一年放缓,随着就业市场的冷却,人们也会增加预防性储蓄。在上述因素的共同作用下,即使经济不会陷入衰退,也将急剧放缓。

美国当前的经济结构与以往周期有着较大差异:目前,家庭负债远不及一二十年前,同时借贷成本较低,政府财政状况也处于更优水平。在此前的全球金融危机中,美国政府不得不削减财政预算,当下则是持有大量现金,所以在此轮经济周期中,经济存在很多结构性支撑,故增长比预期更具韧性。这也解释了为何美联储不得不连续加息,以在增长和通胀方面取得一定成果。

第一财经:美国就业市场在逐步趋于常态,但仅仅正常化可能不足以降低就业市场的火热。

皮尔斯:今年以来的就业市场要一分为二来看。一方面,就业需求降温,反映到非农报告当中即新增就业人口减少,另一方面,劳动力供应有所增加,这使得劳动参与率上升。供应上升的部分原因在于移民人口的反弹,此为疫情之后的一次性影响,还有一部分原因可能是女性劳动人口的增加,尤其是全职妈妈重返职场,这将促使劳动力供应得到永久性提升,就业人口实现结构性增长,易于美联储工作。我预期,上述结构性趋势或于未来一年持续。

第一财经:展望2024年,美国经济将怎么走?

皮尔斯:我认为,更好的描述应该是一个经济持续疲软的时期。今年年初时,市场共识是经济可能陷入温和衰退,现在我预期,2024年上半年经济将会出现滞胀,下半年GDP增长将略有加快,全年增长率料为1%,低于潜在增速水平。

以下三个主题将是影响明年经济的关键:第一,美联储将继续受到广泛关注,但财政政策才是决定经济前景的关键因素;第二,信贷紧缩和政治不确定性将令经济陷入踟蹰;第三,板块增长仍将高度不同步,服务业将随着消费者支出的减弱而放缓,而工业经济将出现温和反弹。

第一财经:中东局势给央行决策带来更多不确定性,你认为这将如何影响经济形势?

皮尔斯:地缘紧张局势通过其对市场的影响传导进经济。以巴以冲突为例,原油市场是对美国经济的最大干扰。不过,自冲突发生以来,并未见到油价持续波动,同样,风险资产也未见大幅抛售,只要上述情形维持不变,我认为中东局势的经济影响可能会非常有限,进入2024年,更需要警惕的是通胀重新加速以及商业地产方面的风险。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 房地产板块小幅下调,后市怎么走?机构这么说

- 住建部:全国二手房交易量占比达37.1%,创历史新高

- 北极经历120多年来最暖夏季,苔原带局部甚至形成森林

- 日本在野党向国会提交内阁不信任案

- 特斯拉人形机器人Optimus第二代亮相,机器人概念股多股涨停

- 上新!2023年国家医保药品目录新增126个药品

- 微信短剧小程序开始收取保证金

- 光伏产业总产值今年有望达到2万亿 倍增空间下还有哪些问题待解?

- 阿里向Lazada追加注资6.34亿美元,加码东南亚

- 空客预测:未来20年中国航空服务市场价值将达541亿美元

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)