赵伟:历史不会重演,中日地产不可比

作者: 第一财经 日期:2024-11-07 17:20 阅读:0 来源:第一财经

据第一财经报道,与日本90年代地产不可比

政策侧重不同:中国调控供给,日本遏制需求。早期中国地产调控侧重需求,但2018年以来调控需求的政策工具动用频率减少,房贷利率未再大幅调升。同期,以2018年“资管新规”为代表,政策侧重开始向供给转变,2021年“三条红线”加强房企融资监管,史上首次出现房企融资先于销售规律走弱现象,拉开本轮地产调整序幕。日本调控则更多侧重需求,上世纪90年代地产泡沫破灭,主因房贷利率短期快速上升350bp,与中国不同。

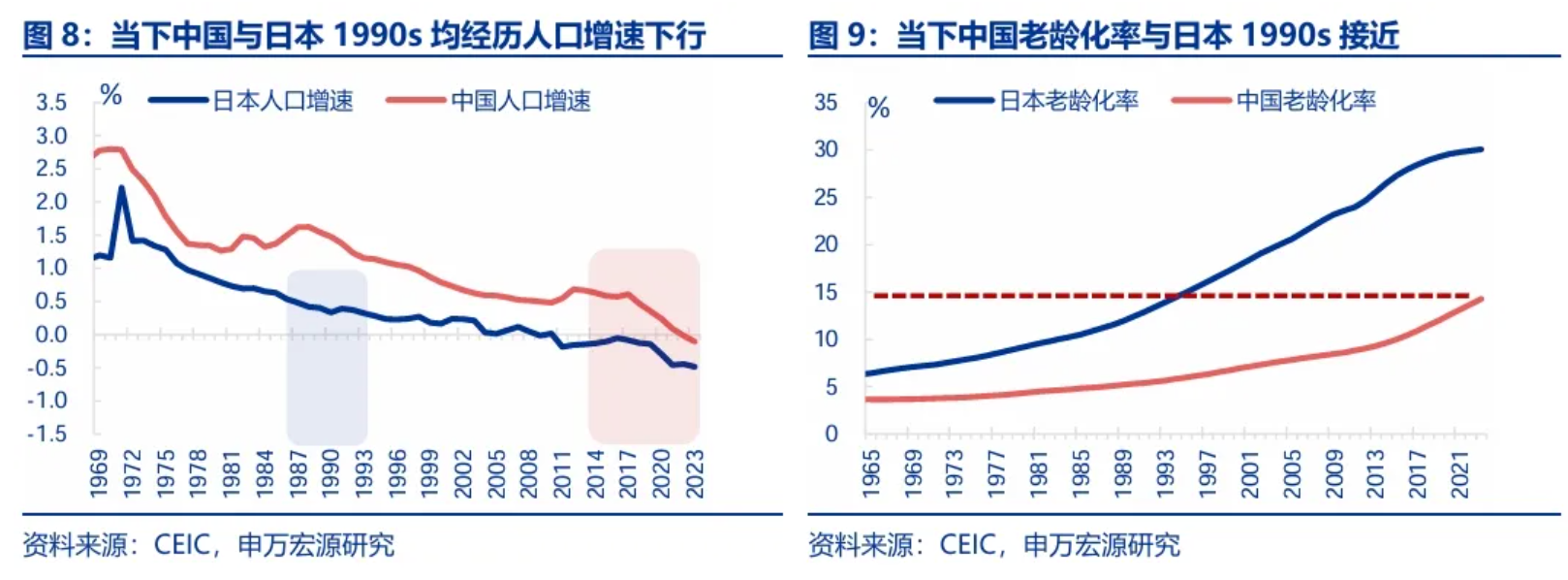

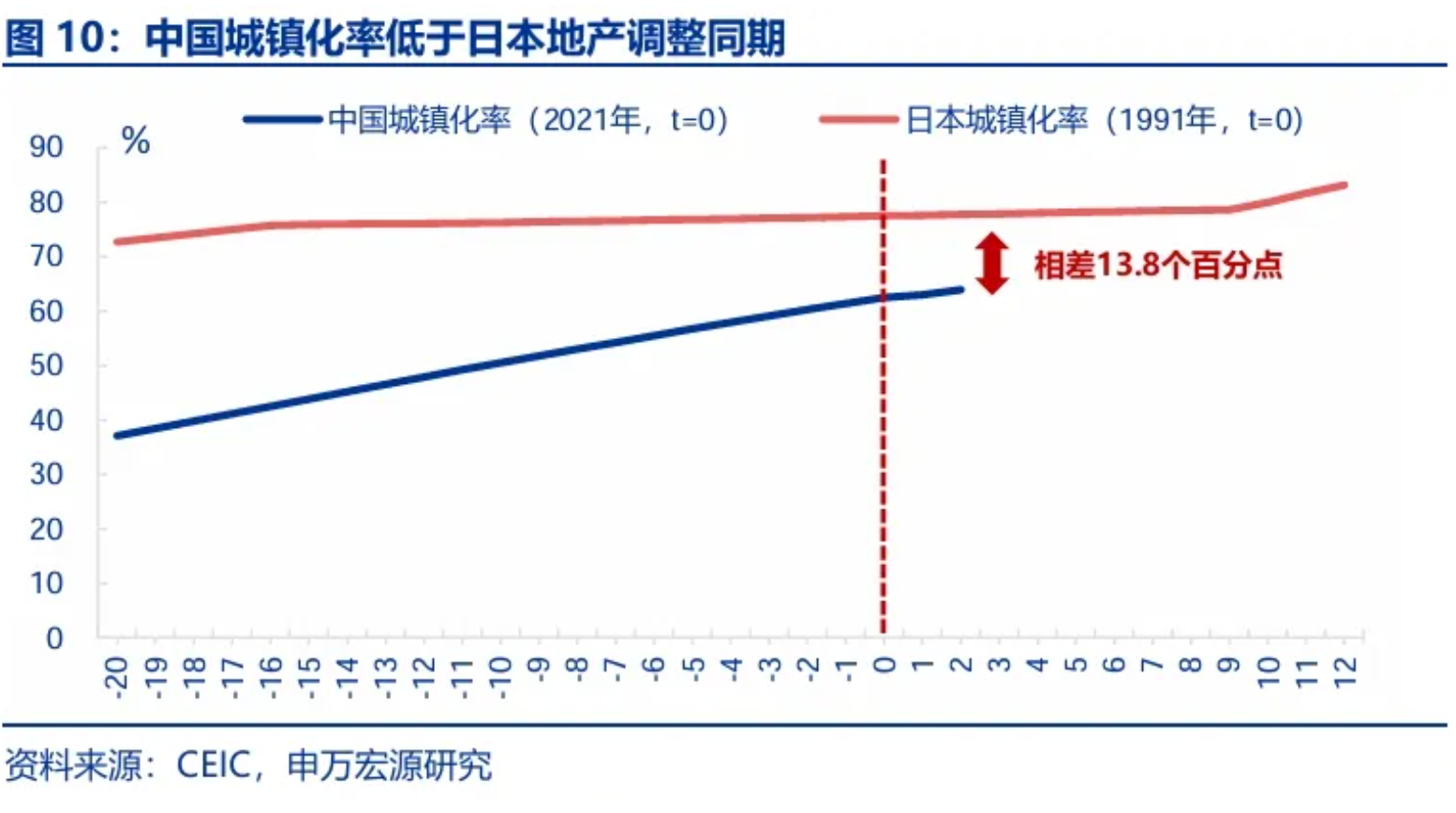

调整规律不同:中国人口特征与日本类似,但城镇化率更低,销售下行更久。当下中国与日本上世纪90年代相比,人口增速均下行,老龄化率接近(中国14.3%,日本1994年14.4%)。但人口流动类需求对地产需求影响更大,中国城镇化率(世界银行可比口径64%)仍明显低于当年日本(78%)。地产销售方面,调整第一年日本销量下行41%,大于同期中国(-22%),但销售第三年即阶段性反弹,中国销售却持续下滑了四年。

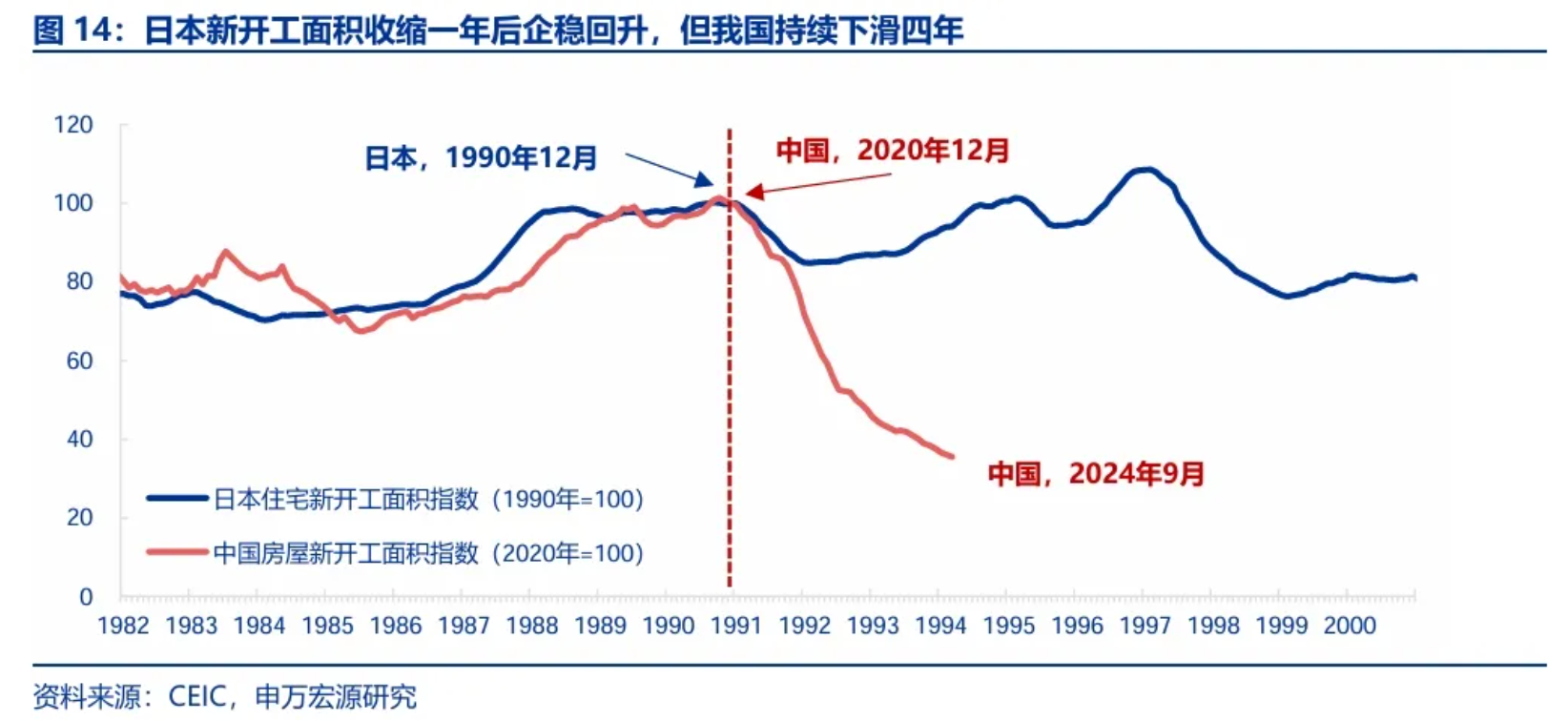

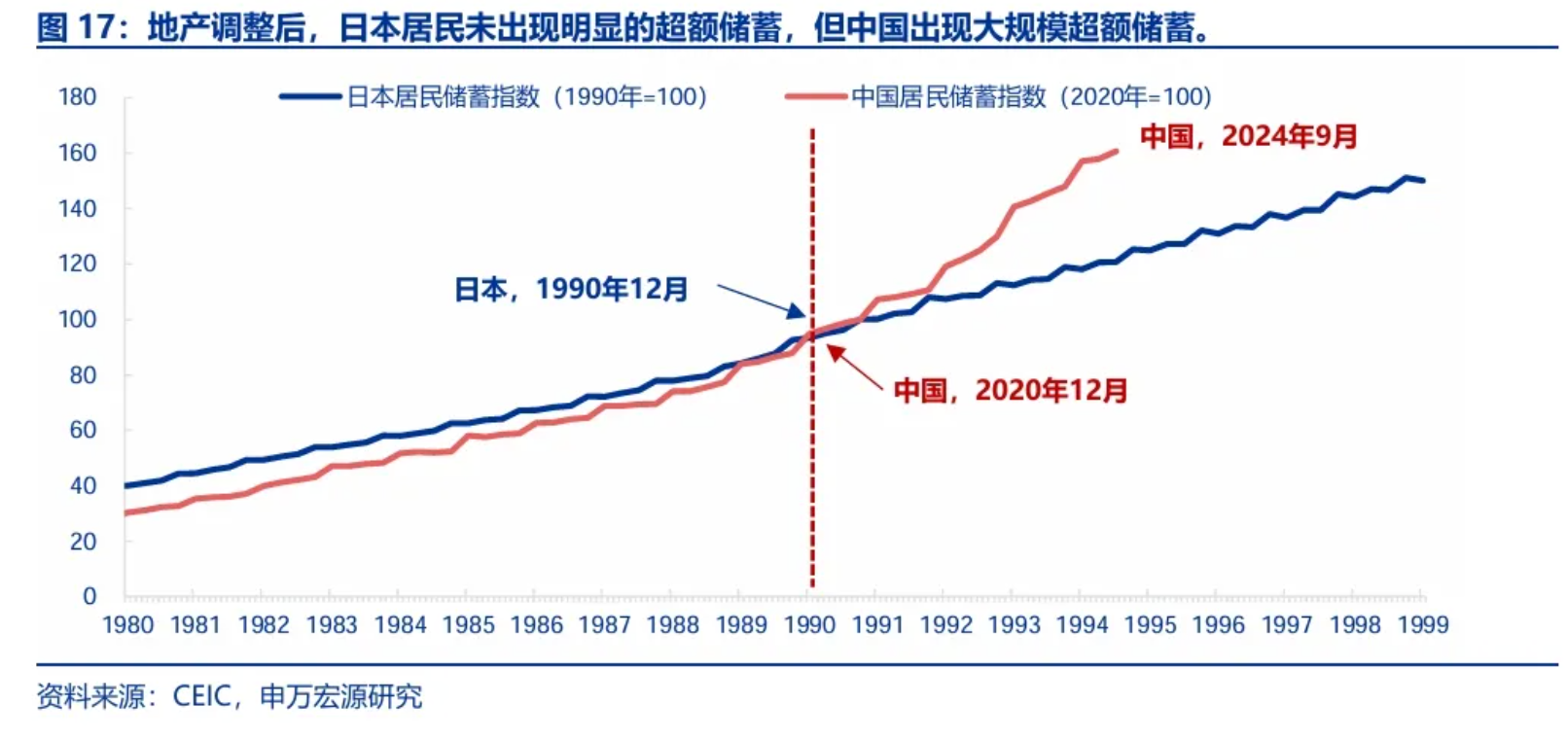

风险特征不同:房企压力中国大于日本,但居民压力中国小于日本。房企端其一体现为中国新开工下滑幅度更大、周期更长(四年收缩65%),日本新开工下行一年后即回升。其二体现为价格层面,中日房价下行幅度接近,但中国拿地主体减少,地价4年下行32%,相当于日本13年。居民端,中国居民大规模预防式储蓄,中低收入群体储蓄率(20%)高于高收入群体(18%),居民仍保有购房能力但预期转弱。日本储蓄增速则明显下滑。

三大不同带来的影响

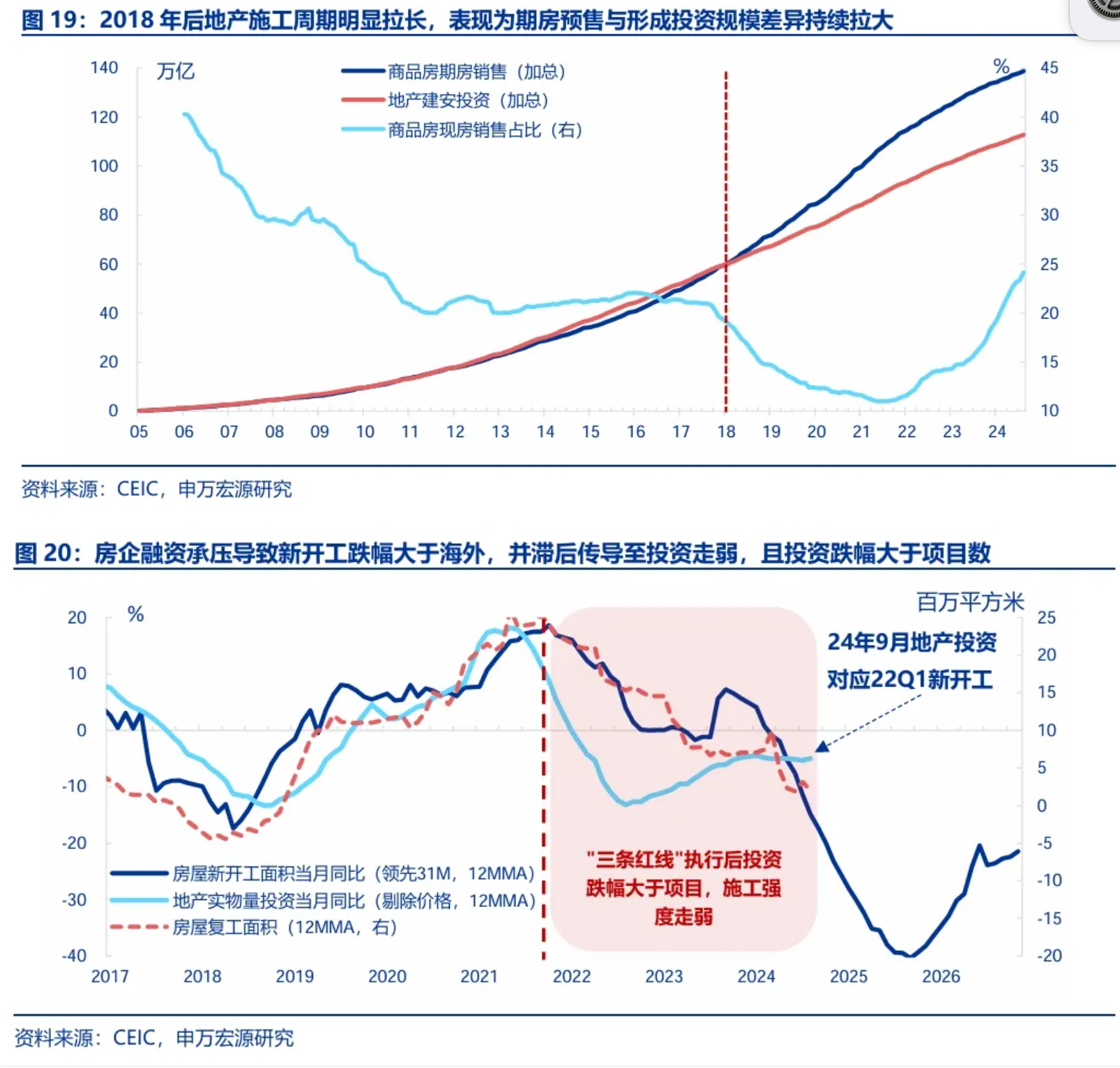

影响一:中国地产传导链条被拉长,传导机制分化。房企融资承压导致施工周期被拉长至三年,新开工大幅减少也令地产投资持续下滑,导致中国地产对经济下拉力快于日本。住宅投资占GDP比例四年下行幅度(5.5个百分点)相当于海外十年。供给侧调整也导致需求侧政策传导分化,中国出现利率大幅下调但地产销售仍然偏弱的“脱钩”现象。而日本居民压力虽大于中国,但利率仍能影响销售,1991年后快速降息带动销售回升。

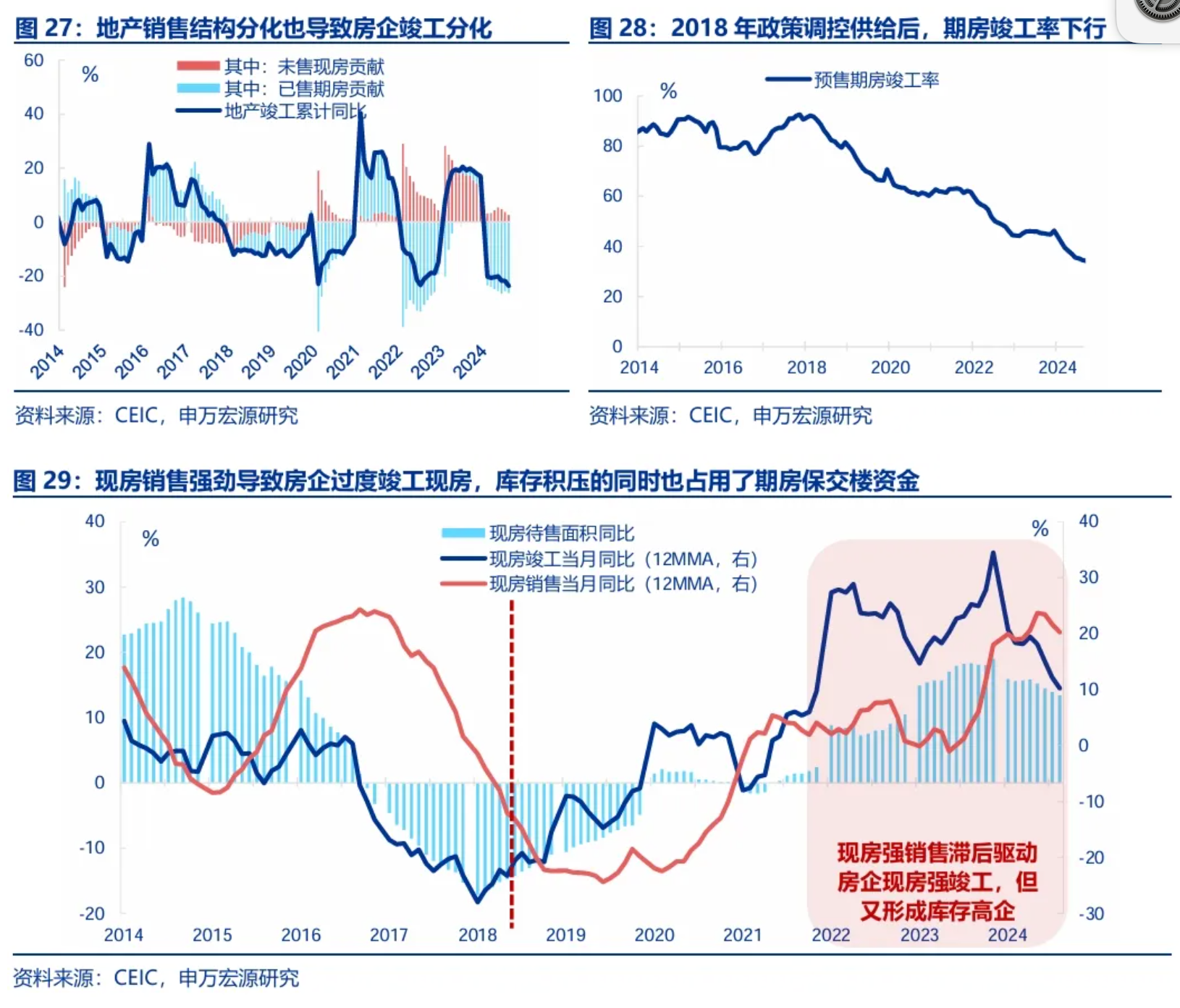

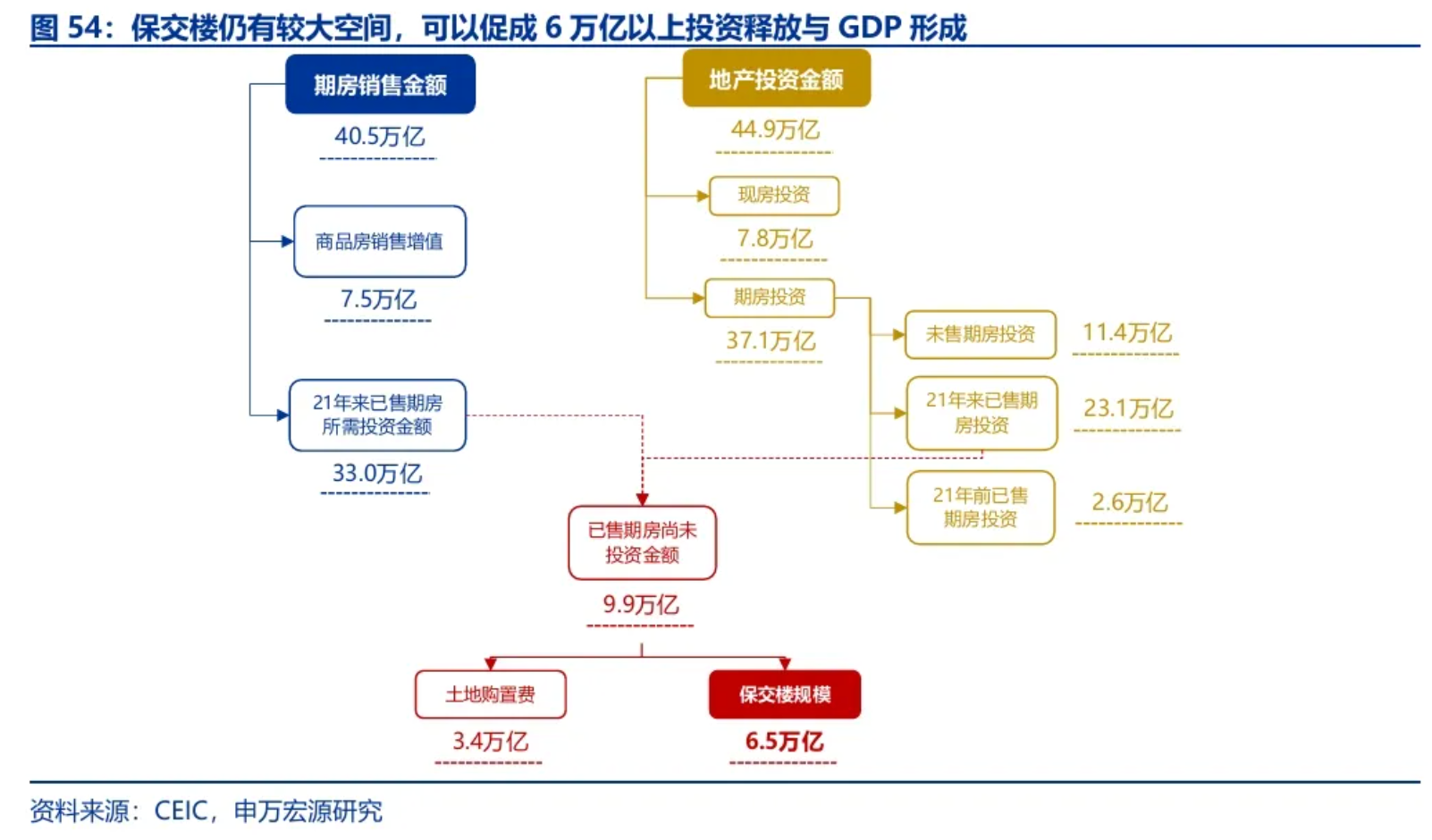

影响二:中国风险在房企竣工端,日本风险在居民端。融资压力影响竣工,也引发现房流动性“虹吸”期房保交楼资金的问题,房企更多竣工有盈利性的现房,导致库存积压,间接占用期房保交楼资金,期房正常竣工率仅40%左右。此背景下,一手现房(今年增速18%)与二手等成屋销售强劲,但期房销售(-27%)明显走弱,又加剧流动性短缺问题,也进一步导致销售分化与利率“脱钩”。住宅交付问题也令刚需居民推迟购房,近三年地产销售跌幅(45%)超出投资性需求减少可解释的程度(20%),刚需实质上正在积压。

影响三:宏观框架的系统性“大分化”。

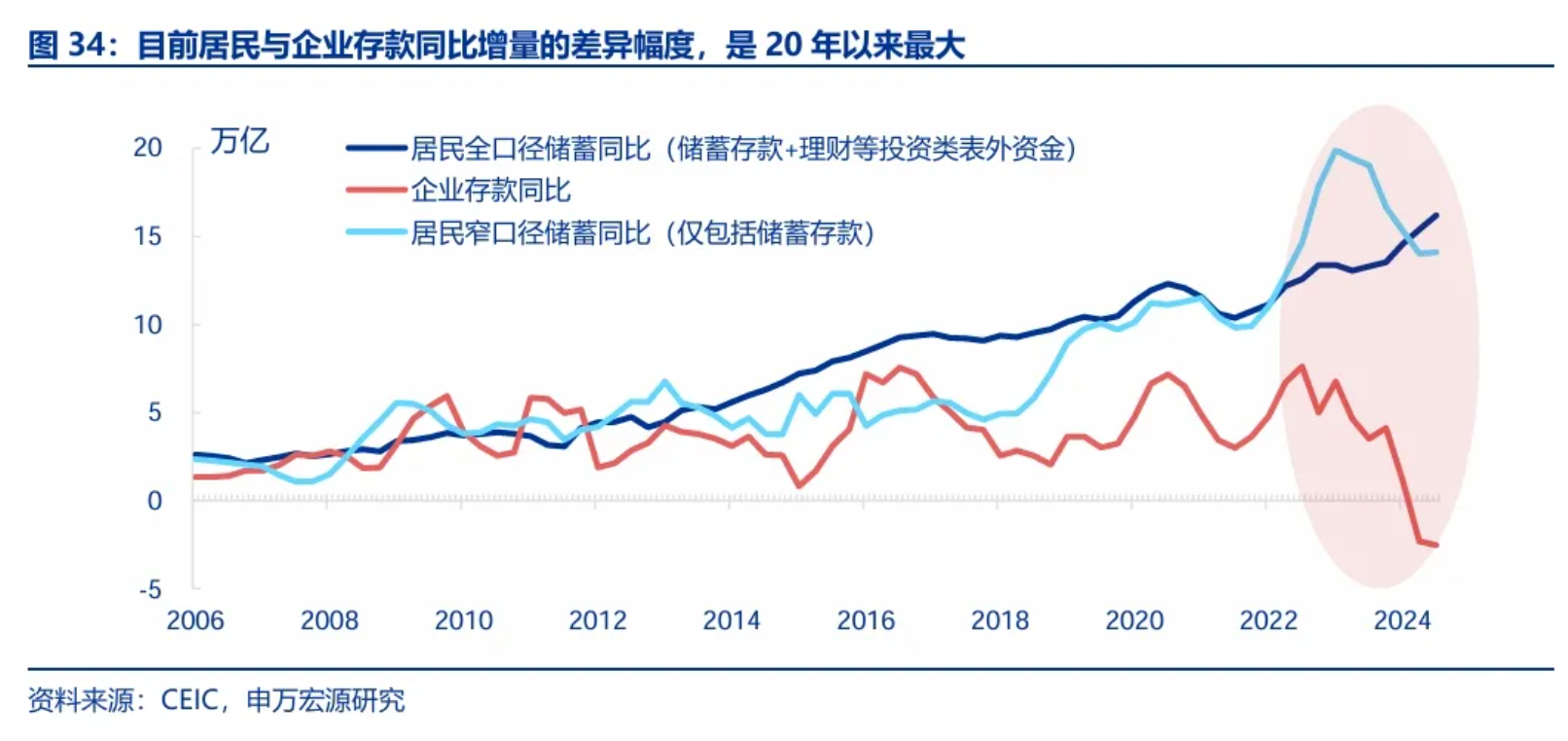

1)金融框架“大分化”:中国居民存款近一年增加16.2万亿元,好于企业(减少2.5万亿元),两者差异达近二十年最大,日本居民存款表现则弱于企业。

2)产业框架“大分化”:中国侧重调控供给,加速产业结构转换,地产行业景气下行(增速2%),但非地产行业景气仍强(5%)。日本产业政策不当,大量资本外流,所有行业景气均走弱。

3)政策传导“大分化”:非地产行业景气偏强但对信用需求、购地影响相对较小,货币乘数、卖地收入增速均下滑,影响货币财政政策传导。

房地产止跌回稳的条件

共性一:海外经验显示,稳房企是稳房地产相关领域的关键,通常会借用财政手段。日本通过银行给房企增加信贷、坏账由财政注资解决的方式,缓和了房企流动性危机,1991~1994年房地产业贷款余额增速明显上升至19%,1996年财政动用6850亿日元注资住宅金融专门会社。美国地产泡沫破灭后财政也注资救助“两房”等出险企业。

共性二:租金回报率超过贷款利率,推动销量先于房价回升。地产销量反弹并非需依赖房价,日本泡沫破灭后房价下行近20年,但地产销售第三年就有所回升,美国地产销售也先于房价反弹,租金回报率超过住房贷款利率才是关键。日本1993年地产销售反弹时租金回报率(3.7%)超过房贷利率(3.6%),美国2009年也是类似经验。而租金回报率高于贷款利率时期,收入并不会约束居民购房,美日销售反弹时居民收入均在走弱。

启示:稳供给政策加码并扩大租金利差,财政货币协同配合。中国居民并非缺少购房能力,而是预期偏弱令刚需递延与积压。而最新租金回报率(1.9%)已接近考虑贷款比例后的加权贷款利率(2.0%)。但竣工风险、青年就业与生育问题影响短期需求和租金回报率,阻碍地产回稳。

若央行进一步降息推动租金利差扩大,财政支持“保交楼”与稳就业和生育,且通过专款专用或限制现房增量的方式,缓解现房流动性“虹吸”期房保交楼资金的问题,地产或有回稳可能。

中长期看,发挥中国较海外更明显的城镇化空间优势,在二三线房价收入比已充分调整后,以工业化引导更均衡城镇化,或是地产回稳的长远之计。

(赵伟系申万宏源证券首席经济学家、中国首席经济学家论坛理事)

第一财经获授权转载自微信公众号“首席经济学家论坛”。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1.

未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 淡马锡首席执行长狄澜:中国稳经济促增长政策令人备受鼓舞,将继续投资中国

- 太空船票开闸预售,业内人士:“把载人航天想得过于简单了”

- 生成式AI时代,“员工”成为企业变革成败的关键

- 一度涨超7.5万美元!特朗普宣布胜选,比特币创历史新高

- 连平:特朗普重新执政对中国经济影响几何

- 21深度丨英国保守党迎首位黑人女性党首,工党政府“有麻烦”了?

- 【滚动更新】习近平向美国当选总统特朗普致贺电

- 超2.5亿张!境外银联卡可绑定支付宝、微信支付

- 在岸、离岸人民币对美元跌破7.15和7.17,美元大涨

- 特朗普宣称要提高对中国关税,外交部:不回答假设性问题

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)