高途一季度营收9.5亿超预期 从线上向线下打造教育闭环

作者: 21财经 日期:2024-05-22 10:11 阅读:0 来源:21财经

据21财经报道,5月21日,高途(NYSE:GOTU)发布2024年第一季度财报。

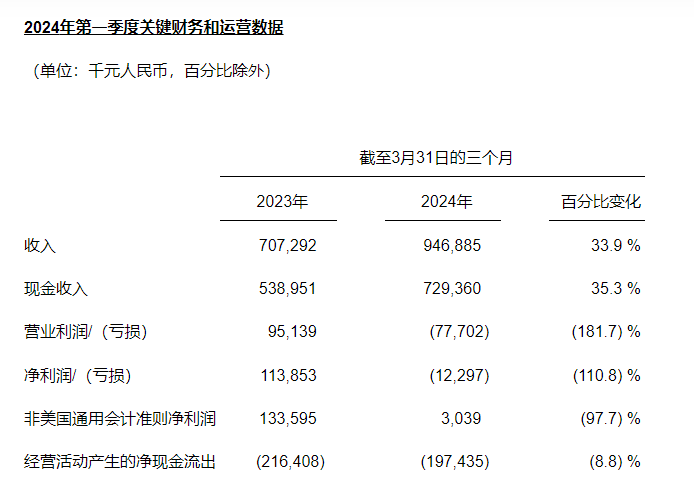

财报显示,截止到2024年3月31日,高途实现收入9.5亿元(人民币,下同),同比增长33.9%,超出此前市场预期。净亏损为1230万元,非美国通用会计准则下收获304万元净利润。

预料到教育市场回暖的高途,本季度继续加大投入力度,导致业务成本和营业费用“超支”产生亏损。

不过,相比于庞大的现金储备,高途本季度亏损可承受,且更让外界期待2024年全年的增长表现,以及教育市场竞争格局的变化。

“双减”以来收入最大增幅

高途在2024年第一季度的增长超出预期。

在2023年第四季度,高途的现金收入达到了近13亿元,是过去三年来单季度最高水平。

这些现金收入很多将在2024年第一季度确认为收入。因此,高途CFO沈楠在2023年第四季度财报会上表示,“我们已经能够有效地将加速增长的趋势延续到2024年第一季度。”

高途当时预计,2024年第一季度的收入应介于9.08亿元至9.28亿元之间,同比增幅介于28.4%至31.2%之间。

然而,5月21日发布的财报再次超出预期,收入达到9.47亿元,同比增长33.9%,创2021年第二季度即“双减”以来最大增幅。

不仅如此,在一季度,高途的现金收入为7.29亿元,同比增长35.3%。在排除续班错期等一次性影响后,可比口径现金收入同比增长超过70%。

(来源:高途一季报)

财报称,一季度收入大涨,主要是由于对旺盛市场需求充分高效地承接,2023年现金收入持续性同比增长。

高途的收入主要由学习服务业务贡献,2023年占比高达95%,其中,非学科培训业务和传统学习服务(基本上是高中业务)贡献超过70%的总收入。

近年来,由于培训市场上不合规中小机构出清,市场需求又持续强烈,合规头部机构的市场份额显著增长。不只是高途,新东方、好未来、学大教育等K12非学科培训和传统学习服务业务均快速增长。

高途集团CFO沈楠表示:“凭借充裕的现金储备,我们持续推动优势业务的发展,不断加强产品与组织力提升,进一步巩固了公司的品牌认知与竞争优势。我们预期现金收入的积极增长趋势将持续贯穿全年,并将逐步推动收入的加速增长。”

产品和渠道端谋求变革

预计市场可能会进一步集中,高途在加大投入力度,承接更多市场份额,推动收入进一步增长,但短期内造成支出超过所得,录得亏损。

一季度,高途营业亏损为7770万元,去年同期则录得营业利润为9514万元;净亏损为1230万元,去年同期则录得净利润为1.1亿元;非美国通用会计准则净利润为304万元,去年同期为1.3亿元。

造成净亏损的主要原因是业务成本和营业费用激增。

一季度,高途主营业务成本为2.7亿元,较去年同期的1.6亿元增加69.6%,主要是由于主讲老师和二讲老师的人工成本以及教材成本的增加。

一季度,高途营业费用为7.5亿元,较去年同期的4.5亿元增加66.6%,主要是由于人工费用的上升以及市场推广活动支出的增加。

其中,销售费用从去年同期的2.8亿元增加至5.1亿元;研发费用从去年同期的9698万元增加至1.5亿元;管理费用从去年同期的7817万元增加至9519万元。

高途加大投入力度的同时,也在产品和渠道端谋求变革。

高途集团创始人、董事长兼CEO陈向东表示:“公司潜心专注于教学产品打磨和获客渠道拓展。在产品端,聚焦提升教学产品与用户需求的匹配度,打造多元化产品矩阵以更好满足用户的学习需求,提高学习效率。在渠道端,发力拓展多元化渠道,并基于产品和内容的特点进行教学流程的打通和优化,提升获客效率。”

在产品端,高途不再只提供在线直播大班课一种形式,而是探索线下、在线一对一等多种形式。

目前,高途考研在北京、郑州、沈阳、武汉等地设立了校区,高途留学落地北京、武汉、长沙等城市,包括体育、人文、思维等品类的高途青少年成长中心已在广州、上海、重庆、南京等9个城市开设50多家线下门店。

财报称,目前,高途考研、留学等多个业务线在各地快速布局,通过线上业务与线下业务相互结合、相互促进,打造学习服务闭环。

“高途从创立开始就是一家互联网公司,不具备线下教育业务基因,现在大力探索线下业务,主要是因为招录了一批新的业务骨干,有的是陈向东在新东方时的旧将,从而具备了线下运营能力。”知情人士告诉21世纪经济报道。

虽然布局迅速,但沈楠在2023年第四季度财报会上说,“线下业务对财务业绩的影响还非常有限。线下运营的发展也是一个很长的周期,从用户培养到口碑推荐,需要持续投入,因此,我们将非常耐心地等待线下业务增长。”

一个好迹象是,毛利率相对较低的线下课、在线一对一等产品,尚未拉低高途整体毛利率。一季度,高途毛利率虽有所下降,但仍高达71.3%。

不会重燃“烧钱大战”

在渠道端,高途一季度销售费用大涨82%至5.1亿元格外抢眼,这是2021年第四季度以来的最高水平。

“销售费用上涨是头部教育机构的普遍现象,高途的销售费用规模在头部机构中不是最大的,但增速是数一数二的。”上述知情人士说。

他不认为在线教育将重燃“双减”前的“烧钱大战”。“从外部来说,市场供需结构重新布局,不存在存量竞争抢夺对手份额;从内部来说,销售费用上涨是为了匹配增长,投入产出目前较为合理。”

沈楠在2023年第四季度财报会上说,高途部署了30个新渠道,特别是短视频直播平台渠道,以及一些线下渠道。这势必需要加大投入力度。

陈向东表示:“我们的现金储备充足,现金及现金等价物、受限资金、短期投资和长期投资,合计共约38.0亿,同比增加约3.7亿。本季度的优异表现加深了我们在教学产品和教学服务、人才培养与组织升级,以及对多元创新渠道拓展进行战略投入的信心。”

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1.

未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 字节、阿里云、百度大模型价格混战:低价背后是数据竞争,爆款尚未出现

- 56家出版社集体抵制京东618?电商促销招数适用图书出版行业吗

- 新政出炉后的深圳楼市:售楼处通宵卖房,中介门店二手房单日成交量创近三年新高

- 第一季度中国赴南非游客同比增长82%,南非旅游部门正寻求增加航班频次

- 紧急迫降!新加坡客机事故致1死7重伤

- 西班牙宣布永久撤回驻阿根廷大使

- 连续两个交易日多只个股被“神预言”,股价预测何以蔓延

- 大模型厂商卷起“价格战”,折射怎样AI新风向?

- 侵犯公民人身自由赔偿金计算标准再提高,每日增加25.55元

- 湖南郴州一公园发生刑案致3死2伤,嫌犯已被抓获

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)