中国居民存款余额约145万亿,近8年增长超一倍,意味着什么

作者: 第一财经 日期:2024-05-17 12:19 阅读:0 来源:第一财经

据第一财经报道,近日,4月存款大降近4万亿元引发了外界对“钱去哪,钱在哪”问题的广泛关注。

《中国货币政策执行报告2024年第一季度》(下称《一季度货币报告》)分析称,从“钱去哪”角度看,贷款主要投向了企业和实体经济的供给端;从“钱在哪”角度看,存款主要在居民部门。

那么,居民存款近年来有哪些发展趋势?这些趋势又意味着什么?

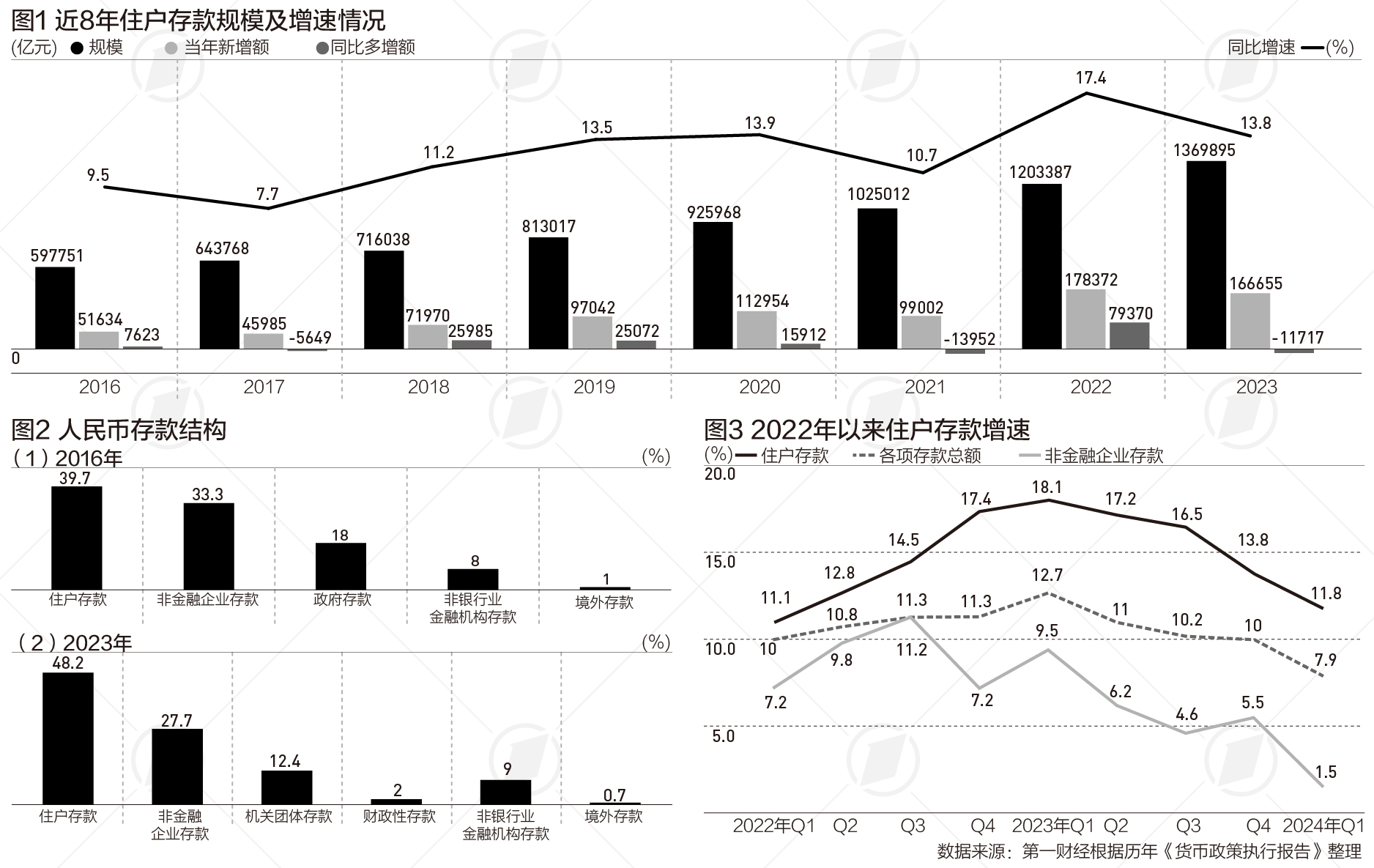

第一财经梳理近8年来人民币存款结构数据发现,在存款规模不断扩大的同时,住户存款(居民存款)占比不断上升,从2016年的占比39.7%上升约9个百分点,到2023年的48.2%。与此同时,非金融企业存款占比由2016年的33.3%下降到27.7%。根据最新公布的2024年4月数据,住户存款占比已超过49%,占比近半;非金融企业存款占比降至27%以下。

粤开证券首席经济学家罗志恒对第一财经分析称,住户存款占比上升、非金融企业存款占比下降,直接原因是住户存款增速高于企业存款增速。其核心原因在于,居民购房和消费增速放缓,居民储蓄同比加快,企业营收同比回落。

住户存款余额8年增长超一倍

央行近日发布的《2024年4月金融统计数据报告》显示,4月末人民币存款余额291.59万亿元。从数据对比发现,4月单月存款减少近4万亿元;其中,居民存款减少1.85万亿元。但业内分析均认为,这主要是季节性因素导致的“常规”波动,至6月末,这一数字会再度回升。

近年来,中国贷款持续较快增长,存款明显增加。目前中国贷款余额近250万亿元;存款余额近300万亿元,其中,住户存款余额约145万亿元。

第一财经梳理近8年来住户存款数据发现,住户存款规模从2016年的59.8万亿元增长到2023年的137万亿元,增长超过一倍;住户存款增速从2016年的9.5%,增加到2023年的13.8%。分季节看,2022年第三季度到2023年第三季度增速均高于2023年全年13.8%的增速。

与此同时,近8年,非金融企业存款余额从50万亿元增长到2023年的78.8万亿元,增幅57.6%;存款增速整体呈波动下降趋势,由2016年的16.7%降至2023年的5.5%。

《一季度货币报告》称,在经济循环的过程中,银行如果还在扩张资产、贷款仍在增加,钱不会从实体经济中减少,也不会消失,只是随着企业投资生产、居民消费、财政收支,存款在企业、居民、政府等部门间会有转移。2024年3月末,在约296万亿元的存款总盘子中,居民、企业、政府各占49%、27%、14%,分别较疫情前的2019年上升7.1个、下降4.2个、下降3.3个百分点。

“由于居民消费有待恢复、总需求不足,存款主要留存在居民部门,没有进一步通过居民部门支出转化为企业存款。同时,企业和居民的存款定期化趋势加剧。定期和活期存款比重已由2017年的‘六四开’升至目前的‘七三开’。”《一季度货币报告》写道。

罗志恒分析称,商品房销售额和社会消费品零售总额同比增长分别从2016年的34.8%和10.4%降至2019年的6.5%和8%,此后又受疫情冲击及房地产市场低迷拖累。此外,理财收益率下滑和股市总体表现不佳,导致此前的居民存款搬家、转向,存款回流,居民存款增速进一步回升。

储蓄意愿上升

关于居民储蓄和投资偏好,《一季度货币报告》分析称,表内存款和表外资管产品等各类资产的回报率会出现相对变化,影响居民风险偏好和投资行为,居民会相应调整资产配置。这也是影响居民存款占比的重要因素。

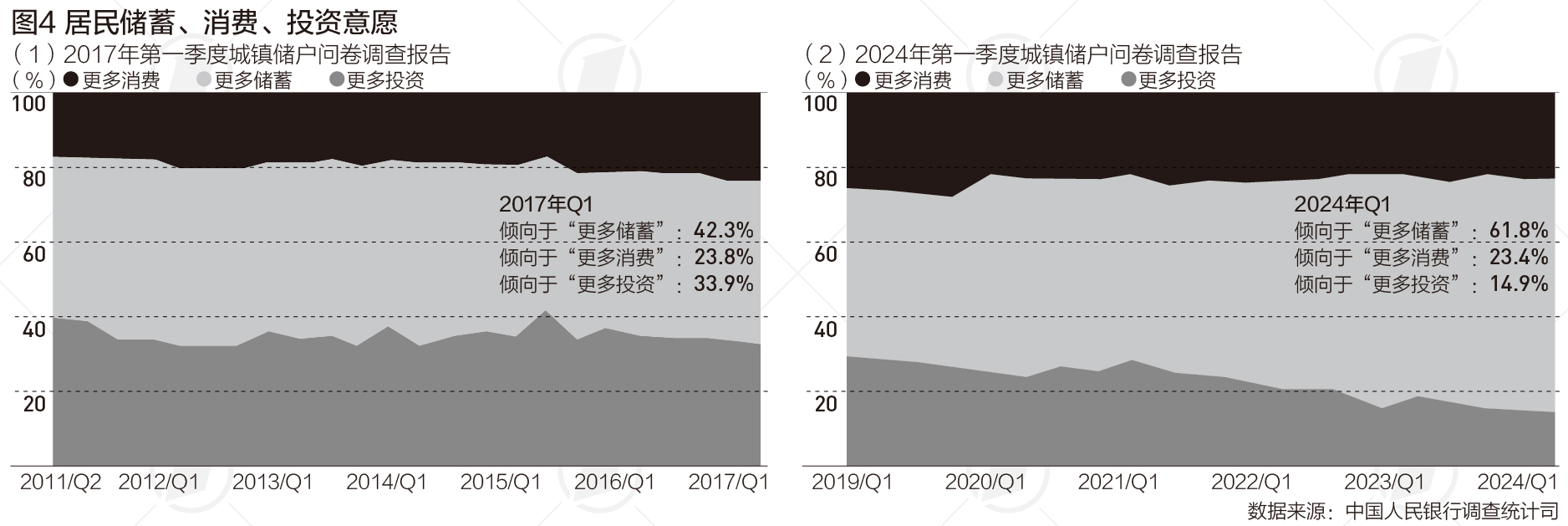

在消费、储蓄和投资意愿方面,央行2024年第一季度《城镇储户问卷调查报告》显示,倾向于“更多消费”的居民占23.4%,与上季基本持平;倾向于“更多储蓄”的居民占61.8%,比上季增加0.7个百分点;倾向于“更多投资”的居民占14.9%,比上季减少0.7个百分点。

当被问及今年未来三个月准备增加支出的项目时,居民选择比例由高到低排序为:教育(28.6%)、医疗保健(26.3%)、旅游(25.4%)、社交文化和娱乐(20.5%)、大额商品(17.7%)、购房(15%)和保险(14%)。

第一财经梳理央行历年每季度发布的《城镇储户问卷调查报告》发现,居民储蓄意愿不断上升,投资意愿逐渐下降。2017年第一季度选择“更多储蓄”“更多消费”和“更多投资”的居民占比分别为42.3%、23.8%和33.9%;2024年第一季度“更多储蓄”上升19.5个百分点至61.8%,“更多消费”下降0.4个百分点至23.4%,“更多投资”下降19个百分点至14.9%。

“超额储蓄(存款)”逐步退坡

去年初,2022年全年8万亿元“超额储蓄”引发广泛探讨。当时,外界的期待是“超额储蓄”将支撑2023年的报复性消费。从2023年全年数据看,住户存款当年新增16.7万亿元。虽然新增规模仍然很大,但比2022年新增减少了1.2万亿元。

罗志恒对第一财经分析称,2023年以来住户存款同比增速持续回落:一是,疫情后居民服务消费快速恢复;二是存款利率下行背景下,居民存款转向理财产品。前期积累的“超额存款”逐步退坡,回归常态。

第一财经梳理过去两年的季度《货币政策执行报告》发现,从2022年第二季度开始,住户存款增速上升明显,至2023年第一季度达到18.1%。此后,增速开始放缓,2023年第二季度到2024年第一季度,增幅依次下降0.9、0.7、2.7和2个百分点。

“当前中国经济结构调整、转型升级在加快推进,经济更为轻型化,信贷结构也在优化升级。同时,随着有效需求恢复、社会预期改善,资金周转效率提升,资金沉淀的现象也在缓解。”《一季度货币报告》称。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1.

未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 房贷利率调整又现接力赛,“定向降息”能否扭转楼市预期?

- 李彦宏:百度云实现盈利,PC、电动汽车加入大模型“朋友圈”

- 中国教育部:全国普惠性幼儿园在园幼儿占比达到90.8%

- “蛇吞象”:起底运作“洋院士”评选的背后公司

- 谷歌不服!一次性掏出“AI全家桶”硬刚OpenAI

- 恒瑞医药拟6亿至12亿元回购股份,用于员工持股计划

- 合肥:买房可全家落户,首套房的认定只看购房所在区住房情况

- 连续第三个月减持!中国3月减持美债76亿美元,日本、英国增持

- 马斯克:约3-5周星舰第四飞,建月球基地比加州建高铁容易

- 泽连斯基签署乌克兰退出独联体国家多项决定的法令

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)