美联储突发!多位官员密集放风,罕见提及加息

作者: 21财经 日期:2024-04-19 18:12 阅读:0 来源:21财经

据21财经报道,北京时间4月18日晚间至19日凌晨,多位美联储高官密集发声,释放重磅信号!甚至罕见提及了加息的可能性。

美联储官员密集放风!

4月19日凌晨,亚特兰大联储主席博斯蒂克表示,如果通胀停滞不前,将别无选择,只能做出回应,如果通胀停滞或朝相反方向发展,必须持开放态度提高利率,控制通胀非常重要,如果通胀下降速度超出预期,可能会提前降息,前景风险整体上平衡。

有“美联储三把手”之称的美国纽约联储主席威廉姆斯警告称,如果数据显示,美联储需要加息,以实现目标,那么美联储就会加息。

另外,纽约联邦储备银行对外释放货币政策信号,预计美联储可能要到2025年才会停止收缩其资产负债表。

据券商中国梳理,有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos认为,与美联储主席鲍威尔讲话对比,“美联储三把手”提到加息场景,对市场相对更具有杀伤力。

受美联储“鹰派”言论打压,美股市场再度集体跳水。

截至收盘,标普、纳指均连跌五日,标普跌0.22%,创去年10月以来最长连跌日;纳指跌0.52%,连续四日刷新2月21日以来收盘低位;道指勉强收涨0.06%。

各期限美债最新情况

周四(4月18日),美债收益率集体收涨,2年期美债收益率涨5个基点报4.993%,3年期美债收益率涨5.5个基点报4.828%,5年期美债收益率涨5.5个基点报4.679%,10年期美债收益率涨4.2个基点报4.636%,30年期美债收益率涨2.5个基点报4.73%。

美国降息仍需更多信号

据CME“美联储观察”,美联储5月维持利率不变的概率为98.7%,加息25个基点的概率为1.3%。美联储到6月维持利率不变的概率为79.9%,累计降息25个基点的概率为16.3%。

牛津经济研究院经济学家Nancy Vanden Houten对21世纪经济报道记者表示,我们追踪的数据中大约有一半的指标显示劳动力市场在3月份收紧,这与美联储降低通胀的努力背道而驰。劳动力市场强劲意味着美联储需要在更长时间内保持较高利率,确保通胀可持续下降。

在Houten看来,富有韧性的劳动力市场、强劲的消费者支出以及高于预期的通胀数据削弱了美联储对通胀达到2%的信心,美联储首次降息可能会推迟至9月。

国金证券首席经济学家赵伟对21世纪经济报道记者表示,美联储降息的迫切性不高,但阻力也没有想象的那么大。2024年适时降息仍是美联储的基准假设,6~9月是最佳降息“窗口期”,降息时点正在后移,全年降息2次左右。但这并不是没有条件的,过度宽松的金融条件将增加后续通胀的不确定性,进而压缩美联储降息的空间。

图源/21数据新闻实验室统计

整体而言,对美国经济的乐观情绪目前占据主导地位,美联储降息的紧迫性也低了一分。交易员现在预计美联储今年只会降息一到两次,远少于2024年年初预期的大约6次,也低于美联储3月点阵图预测的3次。一些投资者和经济学家甚至认为美联储今年可能根本不降息。【详见→】

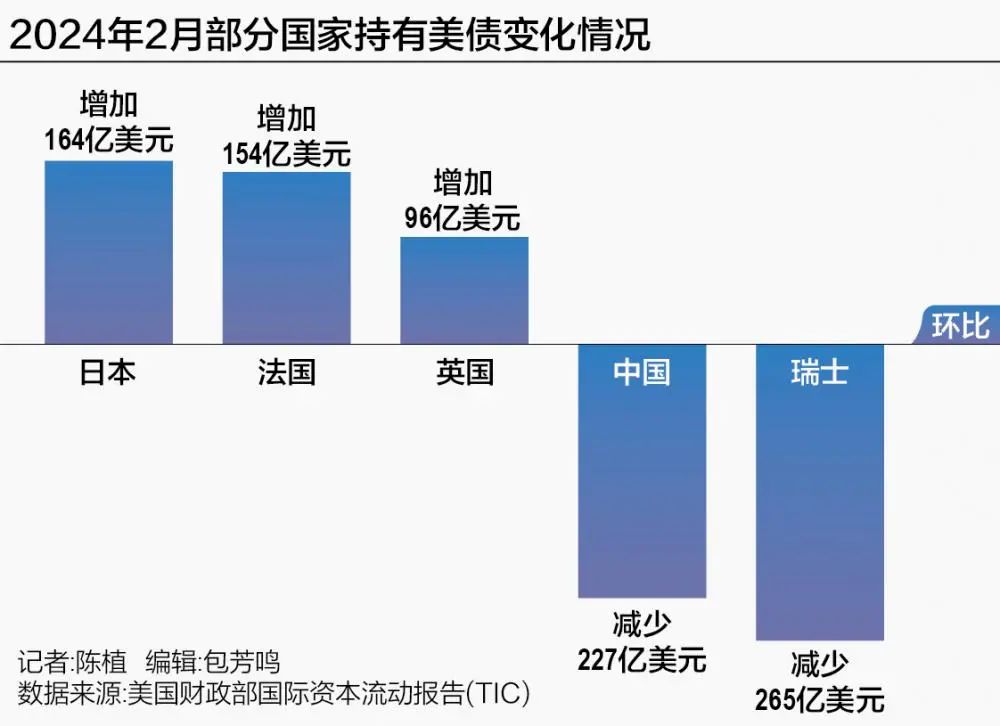

2月中国减持227亿美元美债

受美联储延后降息步伐预期升温影响,2月全球央行的美债交易策略再度分化。

4月18日凌晨,美国财政部公布最新的国际资本流动报告(TIC)显示,2月,日本、法国、英国持有美国国债规模分别环比增加164亿美元、154亿美元、96亿美元。截至2月底,日本持有美国国债的规模达到1.1679万亿美元,创下2022年8月以来的最高值。

相比而言,2月中国持有的美国国债规模环比减少227亿美元,总持仓规模降至7750亿美元,逼近2009年以来的最低值。

但是,中国不是2月减持美国国债力度最大的国家,2月瑞士减持了265亿美元的美国国债。

“货币战争”箭在弦上!多国央行交易分化

一位华尔街对冲基金经理分析说,各国的美债交易策略之所以出现分化,很大程度与它们各自的货币政策走势与储备资产配置安全性要求有着密切关系。

当前,强势美元正让亚洲货币遭遇一场全面风暴。

截至4月19日早盘,美元指数最新情况

随着美元升值给亚洲货币带来贬值压力,韩国和日本政府官员罕见地共同出手,一起对汇市进行口头干预。

亚洲货币保卫战箭在弦上!

具体而言,尽管日本进入货币政策收紧周期,但日本央行对激进加息“犹豫不决”,加之市场预期美联储持续延后降息步伐,导致日元—美元的利差劣势将在更长时间维持历史高位,导致大量日本资金纷纷投资美国国债赚取无风险利差。

类似状况也出现在英国与欧洲部分国家身上。由于市场预期英国与欧洲央行降息步伐快于美联储,英国与欧洲资本纷纷减持收益率趋降的当地国债,转投收益率相对较高的美国国债。

相比而言,中国等国家货币政策“以我为主”,更关注美联储延后降息步伐所带来的美债价格下跌(美债收益率高企)风险,相应减持部分美债以提升储备资产保值效应。

在该对冲基金经理看来,受美联储降息步伐延后预期升温影响,多国央行可能会减持短期美国国债,因为其价格跌幅更易受到美联储延后降息步伐的影响。与此对应的是,这些国家则会增持中长期美国国债以获取更高的美债资产配置组合收益率。

4月18日,美国财政部发行130亿美元20年期国债。作为衡量海外需求的指标,由外国央行等机构通过一级交易商或经纪商参与竞标的间接竞标者(Indirect Bidders)获配比例达到74.7%,为2023年2月以来的最高值,仅仅略低于历史最高纪录。究其原因,此次发行的20年期美国国债中标收益率达到4.818%,创下历史第二最高值,呈现较高的持有到期策略收益回报。

多位业内人士指出,未来,多国央行的美债交易策略仍将继续分化,原因是近日美元大涨导致非美货币大幅下跌,或令一些国家不得不减持美债以筹集美元,用于干预汇市稳定本国货币汇率。

“甚至此前连续5个月增持美债的日本也可能加入减持美债的阵营。”一位新兴市场对冲基金经理分析说。此外,受国际地缘政治风险持续升级影响,未来不同类型国家对美债的配置趋势也将不断分化——西方国家仍可能继续增持美债规模,但越来越多新兴市场国家则会加快外汇储备资产配置多元化步伐。

“若一个新兴市场国家外汇储备里的美债等美元资产占比越高,表明这个国家货币汇率对美元的依赖度越高,一旦美元走强导致其货币汇率大幅贬值,反而会加剧这个国家的资本流出压力,不利于其金融稳定。”他直言。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1.

未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 中国最高检:违法中介“职业化”参与骗取套取国家养老保险金

- 中东再传炮声,市场避险情绪升温,国际油价再度飙升,黄金重回2400关口

- 布油站上90美元大关!油气板块领涨,机构看好油价高位运行

- 日本东电公司启动第五轮核污染水排海

- 百年龙眼树被搅拌车撞损后死亡,广州两单位被罚27.9万

- 浙江一季度GDP为20137亿元,同比增长6.1%

- “高质量场景数据集将是人形机器人落地壁垒”

- 广州闹市驾车撞人案罪犯,被执行死刑!

- Taylor Swift今日出新碟 未推出已被网上任听?

- 外媒:以色列导弹击中伊朗境内目标

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)