人民币中间价重回7.1 以下,短期波动无碍长期信心

作者: 第一财经 日期:2024-03-26 13:21 阅读:0 来源:第一财经

据第一财经报道,经历了上周五久违的人民币波动,周一很快人民币再度走稳,即使是在美元指数涨破104大关的背景下。对海外交易员而言,中间价的信号至关重要。

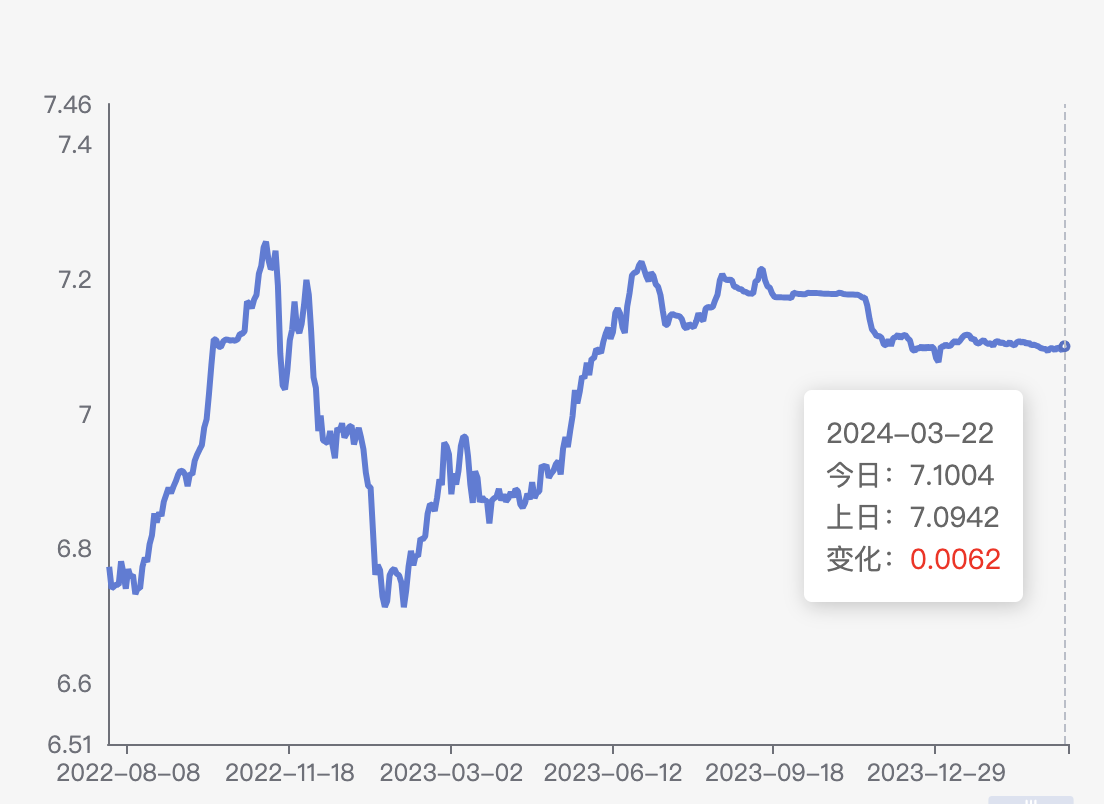

3月25日,人民币中间价报7.0996,上调8个基点(BP),再度回到了7.1以下,相较于模型偏离了超1200点(更强)。而之所以上周五人民币久违大跌,除了美元强势回归,也是因为中间价被罕见地设定在了7.1以上(3月8日以来始终在7.1以下)。

据记者了解,中间价被海外交易员视为中国央行的一种重要信号,上周五的中间价被部分交易员理解为央行开始容忍贬值,但亦有人认为这只是意外或压力测试。事实证明,测试只持续了一日。

“如果每个市场参与者都认为中国央行最终会让人民币交易在大致的合意位置,那么每个人都应该更及时地行动。”德国商业银行商品、外汇研究主管乌尔里希·罗伊特曼(Ulrich Leuchtman)对记者表示。

事后,市场的假设被证明是正确的,本周一的中间价也证明汇率稳定仍然关键。各大机构预计,尽管美元上半年仍难以实质性走弱,但中国并不会容忍一次性贬值,而更多是循序渐进。当下,主流机构对美元/人民币的年内波动区间仍定在7~7.3左右。

人民币贬值“一日游”

3月25日,随着中间价被报出(7.0996),人民币即期汇率开盘就迅速走升。截至同日18:50,美元/人民币报7.2132,美元/离岸人民币报7.2537,相较于上周五反弹近150点。

罗伊特曼称,在美元普遍走强之际,人民币在上周五也受到了相当大的压力。“然而,人民币的快速贬值并非中国央行乐见的,这可能加剧资本外流压力,周一早晨的人民币定价信号足以结束惊慌。上周五的人民币疲软转瞬消失。”

回顾22日(上周五),突发跳水的人民币引发市场关注,因为3月以来人民币对美元的波动一度近乎消失,3月初有段时间一周的波动仅100~200点。22日当日,受到外围消息扰动,离岸人民币对美元一度跌至7.2656,日内波幅高达近500点,为近阶段罕见。美国国会早些时候宣布了新一轮“敌对投资法案”,其中包含4项针对“敌国公司”的投资限制。市场对于地缘政治风险的担忧再度升温。此外,美元走势强于预期,日元在加息背景下仍大幅下挫,这也导致美元指数更为强劲。截至22日收盘,美元/离岸人民币报7.2761,比在岸人民币的7.2296弱了近500点,在岸和离岸的价差近阶段出现如此大的差距实属罕见。

美元在过去的上周五也不断走强,美元指数突破了104大关。从美国经济基本面来看,当天公布的一系列数据都强于预期。例如,3月费城联储制造业指数下降幅度小于预期。报告构成良好,新订单、发货量和就业指数均有所增加;此外,初次失业救济申请人数下降,与共识预期相反,截至3月16日一周的初次申领21万人,市场中位预测为21.3万人;同时,现有房屋销量按季节调整后的年化增长了9.5%,达到438万套,远超预期。所有现有房屋的中位销售价格按月增长了0.5%,房屋供需不平衡略有加剧。高盛还因此将第一季度的GDP增速跟踪估计提高了0.2个百分点至+1.9%。

尽管如此,本周一开盘,人民币也没有继续对美元下跌,中间价的指引作用不言而喻。华创证券的估算显示,当日官方中间价7.0996,逆周期因子影子变量为-1262个点。

“此前有交易员可能认为这种平衡非常脆弱。对于中国央行来说,这将是一个错误的推论。央行最终也仅仅是通过发送小信号来实现这一目标(即中间价的微调)。我们在周一就看到了这一例子。”罗伊特曼表示。

外部压力仍待观察

在机构看来,当前还有待观察的是,这种策略是否足以永久性地减轻对人民币的贬值压力。从基本面的角度来看,当前美联储的高利率和美元的强势仍是一种外部压力。

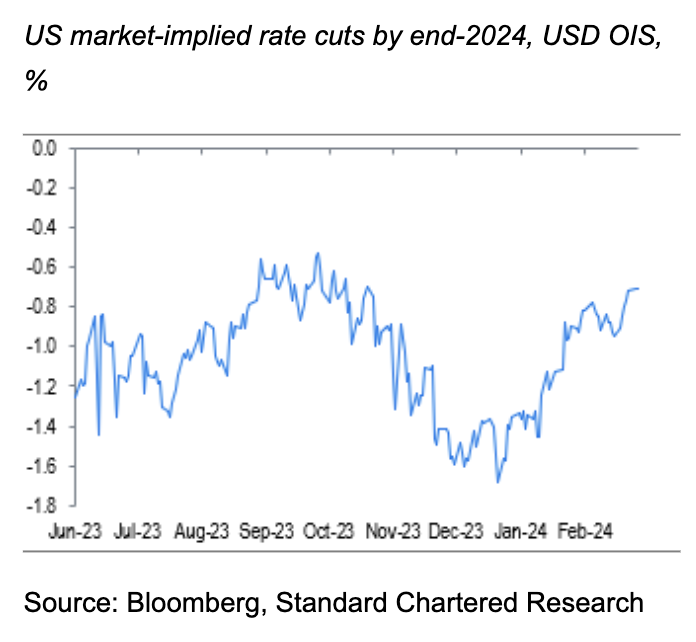

渣打全球首席策略师罗伯逊(Eric Robertsen)对记者表示,随着几十年来美国联邦基金利率达到最高水平,市场年初普遍认为,一旦美联储开启第一次降息,许多新兴市场和发达市场的其他央行也会效仿。然而,市场在两个方面受挫。首先,全球降息预期已大幅下调,市场现在预计2024年美联储降息83BP,而1月时的预期为167BP左右;其次,全球利率飙升并没有对高风险资产的表现造成太大影响,考虑到降息预期的下调,各种跨资产波动率指标的水平出奇地低。

渣打目前预计,美联储和欧洲央行将于6月开始降息,亚洲大多数央行将在第三季度开始降息。但是,如果美联储进一步推迟降息时间表,其他降息行动也可能被推迟。

当前,美国通胀的顽固和经济、就业市场的超强韧性导致了降息难以马上落地。尽管如此,市场的共识仍在于,美国通胀将逐步下行,而降息只是时间问题,“因此波动率和风险溢价保持得如此平稳的原因——市场根本没有放弃降息的想法。但是,如果通胀和增长重新加速,‘更长时间更高的利率’预期可能会变成‘长期高利率’的预期,这可能会打破市场对风险的良性展望。”罗伯逊表示。

因此,在没有更激进的美联储降息的情况下,交易员当前很难想象出现显著的美元疲软。目前机构普遍认为6月降息后美元会走弱,但预测也显示美元对大多数货币只会出现适度的贬值。此外,美元走弱的道路可能会不平坦,尤其是2024年。

例如,除了人民币,日元近期承受了更大的压力。8年以来久违加息的日本竟然迎来了日元贬值,而非对美元反弹,美元/日元几乎要触及152的历史低点,由于美国和日本的巨大利差仍然让市场倾向于做多美元。

交易员对记者表示,美联储降息可能会有助于缩小利率差,但不足以阻止日元作为融资货币的使用,即使市场预计日本央行会再次加息(野村预计2024年底或再加息25BP)。而这就是挑战所在。只要美联储的宽松周期与市场预期的利率曲线一样温和,像日元、瑞郎甚至欧元这样的货币将继续是有吸引力的融资货币,因此可能难以大幅反弹。人民币的融资货币属性亦在过去一段时间攀升。

聚焦经济基本面变化

对于人民币汇率而言,未来经济基本面的变化仍是最为关键的一点。

从中国国家统计局此前公布的1~2月经济数据来看,今年前两个月中国经济活动温和反弹。工业增加值和投资增速都好于市场预期,政府的刺激举措带来了一定帮助。然而,作为衡量消费的一个主要指标,社会消费品零售总额在2024年前两个月同比增长5.5%,低于去年12月7.4%的增速,表明消费者信心持续低迷。同时,地产销售、新开工和竣工面积均出现超过20%的降幅。工业部门的产品价格、库存和盈利等经营指标均在周期底部。

不过,政策的支持力度明显提升。南银理财研究部主管王强松对记者提及,年初公共财政支出加快,PSL投放、基建投资高增速印证财政加力,发改委宣布分三批下达1万亿增发国债项目清单;货币政策方面,央行表态降准仍有空间。国常会听取优化楼市政策的汇报,稳需求的政策声音仍较多。

“本周经济指标需要关注1~2月工业企业利润数据,该指标总体与上市公司利润增速同向变化,其次是关注3月PMI是否回升到荣枯线附近。”他称。

巴克莱宏观、外汇策略师张蒙告诉记者,由于美元/人民币这一货币对长期以来一直是地区货币的有效锚头,未来一段时间相关货币也会受到影响,例如马来西亚林吉特、韩元等。在她看来,尽管人民币存在一定压力,但一次性调整的概率很小,中国央行仍有能力和意愿维持汇率的基本稳定。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1.

未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 一年赚了1611亿元!中石油2023年净利润创历史新高

- 反向奔赴!泰国游客对中国的兴趣在增加,都喜欢去哪?

- 2024胡润全球富豪榜:钟睒睒连续第四次成为中国首富

- 莫斯科恐袭已致143人死亡 “伊斯兰国”发布袭击第一视角视频

- 消息称至少70人遇难,莫斯科恐袭五大关键点梳理!

- 涉恒大巨额欺诈案 普华永道在中国被查

- 莫斯科音乐厅恐袭致超60人死亡

- 极端组织“伊斯兰国”宣称对莫斯科音乐厅枪击事件负责

- 突发!莫斯科一音乐厅发生枪击事件,已造成40死超100人伤!

- 英国凯特王妃公布患癌消息 正接受化疗

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)