手里有现金的华人注意:这样做,利息收入高过工资!

作者: 新西兰微财经 日期:2022-08-08 18:06 阅读:0 来源:新西兰微财经

最近,新西兰房价一路下跌,如果你手握现金,除了投资房产以外,有没有更好的投资方式?定期存款了解一下!

新西兰最大商业银行ANZ最近刚刚提高了定存利率,其中最高的5年定存利率为4.4%!小微今天就给大家“算算账”,相比较而言,到底哪种投资方式更合适一些呢?

先来看看截至目前,银行的定存利率是多少:

ANZ提高定存利率

在这个房价不断下跌,房贷利率不断升高的年代,新西兰的五家主流银行都“破天荒”地提高了定存利率。

以ANZ为例来说,近日,ANZ提高了其定存利率。

据ANZ官网显示,当前1年期定存利率为4%,18个月为4.05%,2年期为4.1%,3年期为4.2%,4年期为4.3%,5年期为4.4%。

这些利率其实已经非常高,即使是取最低的1年期利率4%,相比较英国最大的商业银行——汇丰银行而言,其1年期利率仅有0.55%。

业内人士称,对于很多手握现金却没有很好的投资项目的人而言,ANZ定存是一个非常理想的投资项目。

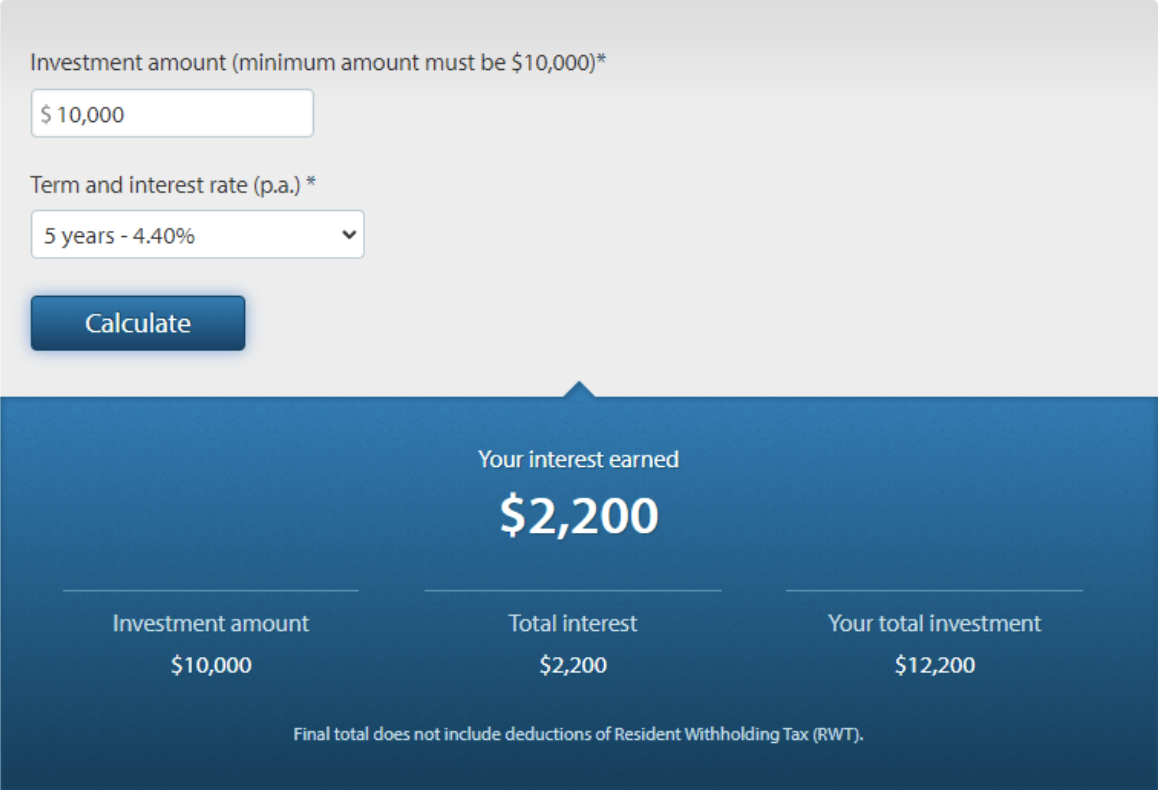

接下来,再给大家算一算几种不同的存款情况,以本金1万和10万纽币来计算:

1年:利率为4%,到期收益分别为400纽币和4000纽币。

2年:利率为4.1%,到期收益分别为820纽币和8200纽币,平均每年收益为410纽币和4100纽币。

5年:利率为4.4%,到期收益分别为2200纽币和22000纽币,平均每年收益为440纽币和4400纽币。

有业内人士介绍了看起来更为复杂,但似乎收益更为明显的方式:

“十二存单法”

在一年的12个月内,每个月都存入1万纽币的一年期存款,这样一来,在接下来的一年里,每个月都可以获得400纽币的利息。这样算下来,这其实是一笔相当不菲的收入。

相当于每个月都可以“免费”下好几次馆子或者“免费”买好几件衣服。

“五张存单法”

这个方法与十二存单法类似,为了获得最高的利息以及充分体现流动性,以防平时要用,可以将一笔现金分成5份:一份做1年定期、两份做2年定期、一份做3年定期、一份5年定期。

等到一年后,一年期定存到期,将其本息取出存成5年期定存;两年后,两份2年期定存到期,一份续存2年定期,一份将本息取出存成5年期定存;3年后,3年定存到期,将本息取出存成5年定期;以此类推,4年后,那份续存的2年定期也到期,将其本息取出存成5年定期。最后一个5年定期继续存5年定期。

这样一来,手上就会有五张5年期定存,且每年都会有一张到期,从而最大程度地赚取更高的利息。

利息收入甚至高过工资?

利息收入和工资收入相比,是什么概念呢?

不算不知道,一算吓一跳。小微仔细算了一下,如果你有足够的本金,仅利息收益就可以高过工资!

在新西兰,比较有代表性的三个工资分别为:最低工资、中位数工资和生活工资。

前两者大家应该都比较熟悉,在这里为大家解释一下什么是“生活工资”:

生活工资是指一个人为了支付生活开销(包含衣、食、住、行)所需的最低收入,一般比最低工资高。

业内人士分析,在新西兰,最低工资是21.2纽币/小时,税后为17.9纽币/小时,按照一天工作8小时,每周40小时的全职工作时间来算,每年收入为税前44096纽币。

而新西兰工资中位数为27.76纽币/小时,每年税前收入为57740.8纽币。

最后,新西兰生活工资为23.65纽币/小时,每年税前收入为49192纽币。

也就是说,如果将10万纽币存入银行,每年仅本金产生的利息收益有就4000纽币,约为一个普通打工人年薪的十分之一。

4000纽币对于绝大部分家庭而言也是一笔不小的数字,甚至足够购买一台质量较好的65寸电视了。

如果有足够本金,极端情况下,存入100万纽币到银行,1年后差不多可以产生4万纽币的利息收益。

这个数字已经接近生活工资和最低工资……只想说,有钱真好!

当然,不是所有人都那么有钱——比如小微每个月都是月光族。

定存与房产投资相比,哪个收益更高些?

业内人士称,众所周知,前几年在新西兰投资房产几乎是“稳赚不赔”。但房市到了今天,真的依然还是这样吗?

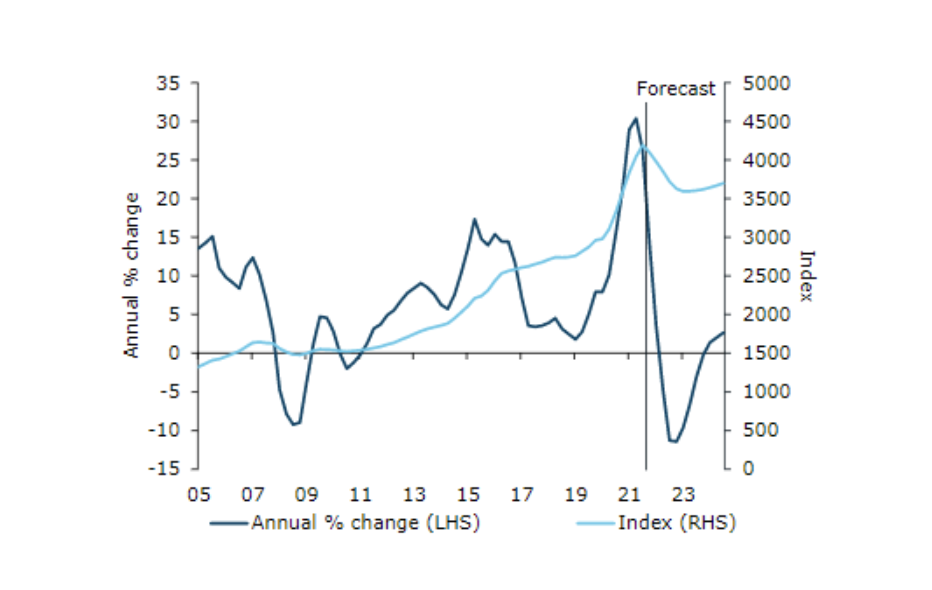

新西兰最大商业银行ANZ发布最新报告,称新西兰房地产市场仍然“在坚定地回落,而且仍在松动”。ANZ预期,新西兰房价将会继续下跌至2023年初,房价会下跌15%。其上一次预期是下跌12%。

从图表中我们可以看出,ANZ对接下来房价的跌幅预测,几乎与08年金融危机时的跌幅一样。所以,如果ANZ的预测准确,接下来房价将会大幅下降。

除此之外,新西兰房地产协会REINZ发布的数据显示,自今年3月份起,房价已经连续下跌了3个月,不知这是否印证了ANZ的“预言家”身份?

不仅如此,ANZ的房贷利率远远高出存款利率,即使近日新发布的1年期的最低房贷利率也要4.99%,而浮动利率高达6.34%。这意味着,如果现在贷款买房,每月需要付出相当多的房贷。

新西兰房地产协会发布的数据显示,截至2022年6月,新西兰的房屋均价为85万纽币。

假设满足银行最低首付20%的要求进行贷款,那么就需要17万纽币现金作首付,其余的部分要按照远远超出存款率的房贷利率慢慢还贷。

所以,相比较而言,如果将首付现金存入银行,那么不仅不需要付出房贷,相反每年都可以获得利息收益。

考虑到如果ANZ的预测准确,房产即将贬值15%的因素,那么如果投资房产,不仅首付现金无法获得利息收益,而且每月还需还贷且要承担房价下跌的风险。若如此,将现金存入银行的收益明显要高于投资房产的收益。

投资方式因人而异

上述分析都是建立在理论上的,实际情况真的如此吗?

上述内容表明,ANZ提高存款利率至4%是非常高且难得的,这个利率与世界其他地区的银行相比也是很高的。而且不管是根据过去几个月的实际情况亦或是ANZ的预测来看,房价在接下来的日子极有可能下降。

所以,如果此时大家手里有大量现金,相比较投资房产而言,将现金存入银行或许是一个更好的投资方式。

但是,每个人的情况都完全不一样,有的人或许更倾向投资海外的资产,有的人或许有住房刚需,有的人或许更倾向于股票等其他投资方式。因此,无论是投资房产、存入银行或是其他投资方式,都要根据个人的情况来选择。

所以,去银行定存是不是更适合你呢?这就只能是仁者见仁,智者见智了。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 送电影票啦!7月26日“中国第一神探”归来,超大屏幕IMAX实力诠释狄仁杰风采!

- 美国工程师问:年入11万纽币能否在奥克兰舒适生活

- 民调大翻盘!国家党和行动党“可联合组建政府”

- 每月能省58刀?奥克兰公交系统再传好消息!

- 国家党新议员被曝高中时打人被开除 发声明道歉

- 最新民调:经济前景依然悲观,但悲观情绪有所改善

- 8月8日疫情 | 新增4006例社区病例、死亡病例13例

- 亚裔就医难、健康筛查率低 亚裔医生呼吁多拨款、多研究

- 两名网红租房后风波不断 房东不堪其扰闹上仲裁庭

- 青少年屡次犯罪却不用承担后果?总理表示否认

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)