人民币反弹但北向资金尚待回归,低估值下A股何时启动?

作者: 第一财经 日期:2023-11-28 13:33 阅读:0 来源:第一财经

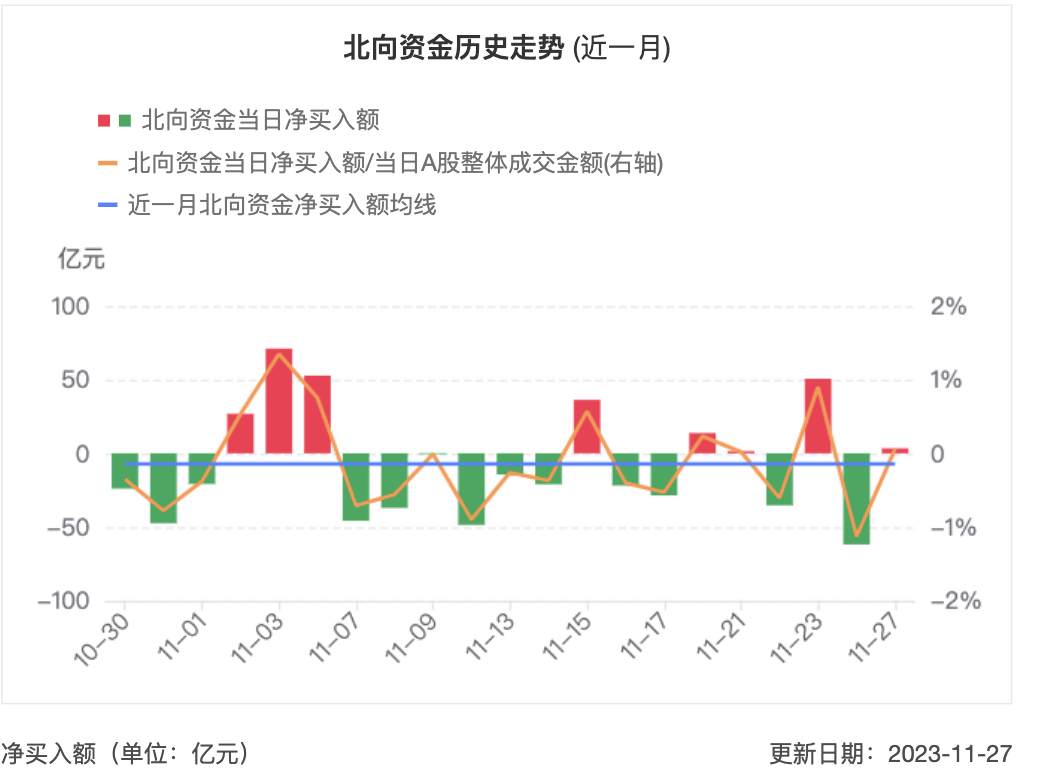

据第一财经报道,人民币近期累计反弹接近2000点,但北向资金并未大幅回流。回顾上周,北向资金仅在11月23日(周四)净流入50.58亿元,其他交易日均为净流出,上周五流出61.96亿元。不过相较于此前,单周资金流出的幅度已经有所减少。

尽管如此,几家接受记者采访的国际资管机构普遍认为,即使市场仍持续波动,但当前的估值已经令中国股市展现中长期配置价值。联博资深市场策略师黄森玮日前对记者表示,股市连跌三个月,加上上证指数于10月下旬曾短暂失守3000点,此时人们逢低买进、危机入市的意愿更是大幅降低。股神巴菲特经常挂在嘴边的投资金句“别人贪婪时我恐惧,别人恐惧时我贪婪”现在变得知易行难。但是,目前定期存款的收益率约1.5%左右,10年期国债收益率则约2.7%。放眼2024年,在A股跌幅与回撤时间已接近历史满足点、估值合理,政策陆续出台的条件下,投资者有机会靠长期投资股票来扳回一城。

北向资金尚未跟随汇率反弹

近日,美元对人民币一直在急速下跌,人民币两周累计升值幅度最高触及2000点。这一波大涨始于11月14日,20日的单日涨幅甚至扩大至超600点。

不过,比起外资流入中国股债市场(资本项下的流入),这一波人民币大涨主要因为一轮“大逼空”,即中美关系的积极信号和海外加息终结的预期一起推动人民币空头平仓。同时,年末和春节的出口商结汇也有助于支持人民币回升。

就目前而言,进入股市的资金仍处于观望状态。中国股市于10月开始持续下挫,宏观经济方面的不确定性依然压抑市场表现,包括房地产持续疲软,以及通胀数据未如预期等,导致沪深300指数10月下跌3.2%,上证指数下跌3.0%。所幸,汇金增持四大国有银行及购买ETF、增发万亿国债,以及中美关系透露缓和迹象等利好消息,推动股市于10月下旬出现反弹,但目前仍维持在3000点附近。

多家机构对记者表示,当前地产数据不振仍压制市场情绪。例如,高频数据中地产销售和基建高频数据季节性回落,11 月经济数据平稳偏弱。另一方面,地产政策进一步加码,一方面推动优质房企可持续经营,融资端提出住房贷款的三个“不低于”,并近期有传闻称设立50家房企白名单,深圳和长沙等地进一步放松楼市。此外,保障房建设在积极推进,城中村改造项目落地,但是地产新均衡并未形成,债务困扰、销售下滑和拿地减少的趋势并未彻底扭转。

“大多数的投资者此时更愿意投资波动较低的债券型产品,甚至只愿意持有现金,因为担忧股市将越跌越深。这种心理状态可以理解、也相当正常,根据行为金融学的研究,这正是人类与生俱来的天性,因为对一般人来说,赔钱的痛苦程度,远远大于赚钱所带来的快乐程度。”黄森玮称。

但他也表示,目前定期存款的收益率约1.5%左右,10年期国债收益率则约2.7%,如果目的是降低资产组合的波动,两者皆是保守型投资者的好选择。然而,如果目的是长期的财富增值,两者的潜在收益显然不足。此时,权益类的优势就会凸显出来。即使当前A股已自高位跌了40%,过去10年A股也经历了三轮熊市(2015年股灾、2018年中美贸易摩擦、2021至今的熊市),万得偏股混合型基金指数依然有8.7%的年化收益率,因此长期投资股票仍是累积财富的一个较佳途径。

明确积极信号逐渐显现

当前市场仍人气欠佳,这主要是因为新能源等早前的景气赛道目前亦处于“价格战”和消化估值的过程中,且地产数据拖累了整体情绪,但近期多家国际机构都认为,积极的信号已经开始显现。

施罗德基金管理(中国) 首席投资安昀对记者表示,当下估值具吸引力,且近期积极因素正在累积,其中几个变化非常值得关注。首先,10月底中央金融工作会议召开,此次会议首次把金融工作提升到“中央”层级,与经济工作持平,体现了金融工作的重要性得到了很大的提升,期待未来更多积极的政策出台。

其次,中央财政此次罕见地在年中临时将赤字率提升至3.8%,释放约一万亿资金,并将五千亿用于今年。这或将显著拉动四季度的经济增长,并为明年开春经济开局奠定不错的基础。不过,从历史上看,中央财政只占国内财政支出的15%左右,而地方政府占到85%。同时,地方政府的非税收入在近几年土地市场低迷的背景之下持续下滑,而税收收入因为经济周期性原因近两年也比较低迷。

此外,安昀也提及,工业品价格开始反弹,10 月采购经理指数(PMI)重新回到50%以上的扩张区域,其中特别值得关注的是主要原材料购进价格,其从5月开始,已经连续第四个月回升,目前已回升至59.4的历史中枢水平。从南华工业品指数也能找到印证,该指数在经历了一年多的盘整之后,从今年5月开始也出现了拐点,至今已经持续反弹了约20%。

“这种变化是积极的,原材料价格的变化或会间接带动工业品出厂价格的变化,改善制造业企业的利润情况,有助于防止通货紧缩。另外,由于制造业企业的利润占整体工业企业的比例较大,所以PPI的回升可能对于整体工业企业的利润回升也会有较明显的拉动。”他称。但由于下游需求尚未明显启动,所以新订单回升并不明显,要进一步观察下游需求的变化,能否承接中上游景气的传导。重点可能是观察房地产、消费和出口。

还值得一提的是,白酒龙头的批价在时隔六年之后再次获批上调。在机构看来,其批价已经多年未曾调整,此次获批具有标志性意义,或许代表着商品价格的定价机制将更加市场化,这增强了投资者的信心。

就盈利预期而言,瑞银中国股票策略师孟磊对记者表示,预计营收增速回升与下游行业利润率改善将带动A股沪深300指数的每股盈利增速从2023年的3%提升至2024年的8%。当前,沪深300指数的静态市盈率为11.1倍,低于五年均值1.1个标准差,且接近于2016年、2018年和2022年的低点。“考虑到领先经济指标已有触底反弹迹象,且宏观政策宽松持续加码,我们认为这一低估值水平并不合理。我们预计疫情后消费的进一步复苏、更为显性的政策支持以及北向资金的回归将成为A股估值回升的催化剂。”

就行业和投资主题方面,瑞银认为投资者可在2024年关注以下投资主题:更强有力且更明确的政策宽松的受益者,自主可控与国产替代加速,“中国特色估值体系”下优质国企的估值提升;在战术上倾向于具有持续增长潜能与享有政策红利的行业,对受制于房地产下行和全球经济增长放缓的板块持谨慎立场,建议超配电子、食品饮料、保险和通信,并低配银行、材料、机械、计算机和传媒。

不过多家机构也提示称,目前仍需要关注下行风险,尤其是全球经济增长放缓和中美关系仍是投资者主要的隐忧。此外,倘若抱团股面临持续减仓,致使基金产品跑输大市,公募新基金发行规模或将持续承压。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 余华英拐卖儿童案二审休庭,择期宣判

- 最强宇宙射线让科学家困惑:来源不明、无法解释

- 卡塔尔外交部:哈马斯与以色列同意将临时停火协议延长2天

- 美国41个州联合起诉Meta,指控其违规收集儿童信息

- 特斯拉一个月内多次涨价:Model Y长续航版售价再上调2000元

- 6个月营收74亿!因高价上热搜的波司登要加大普惠羽绒服布局

- 海亮集团&华为,战略合作签约!

- 荷兰政府批准安世半导体收购荷兰半导体公司

- 戴尔回应“供应链将撤离中国”等传闻:绝对是谣言

- “民营经济25条”发布,全方位强化金融支持力度

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)