美元浮息债券:收益率究竟几何?

作者: 澎湃新闻 日期:2024-05-23 12:33 阅读:0 来源:澎湃新闻

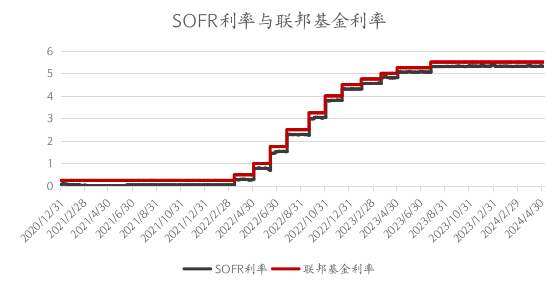

据澎湃新闻报道,本轮美元加息周期始于2022年3月,美联储共计加息525bps,将政策利率上调至5.25%—5.50%的水平,并自2023年9月至今维持不变。市场上的美元债券发行人为了规避较高的基准利率,纷纷将到期的固息债券转为了新发美元浮息债券。

自LIBOR(The London Inter-Bank Offered Rate)退出以来,市场上美元浮息债的基准调整成了SOFR(Secured Overnight Financing Rate)。当前的SOFR水平在5.31%左右,以最近新发的中资银行三年期浮息债定价SOFR+33~59bps为例,当期收益率则可达5.63%—5.90%。那么是否就意味着,我们持有这只浮息债券的收益率可以达到5.60%以上呢?如何来判断这只浮息债券到底贵不贵呢?

浮息债的当期收益率

浮息债,从字面上来理解,即票面利率采用浮动利率方式的债券,其票面利率会随着债券基准的变化而发生变化。

对于债券交易而言,浮息债券采用的报价方式为基准利率+DM,目前基准利率采用SOFR,DM为discount margin,即该只债券相较于基准的利差。例如某只债券的DM为50bps,近一个季度的SOFR保持在5.30%的水平,则该只债券当前的票面收益率为0.50%+5.30%=5.80%;倘若过了两个季度之后,SOFR利率下降至5.00%,假设债券的DM保持不变,则在当期该只债券的票面利率调整为0.50%+5.00%=5.50%。

目前市场预期美联储首次降息可能发生在11月,那么也就是意味着,在11月之前,上述新发的中资银行三年期浮息债票面利率大概率会维持在5.63%—5.90%的水平。

但是,正如浮息债的名称所揭示的一样,其票面利率会发生浮动变化,对应的当期收益率也会发生变化。当美元进入加息周期时,浮息债的基准利率会随着市场利率而上升,票面利率则会上升;反之当美元进入降息周期时,浮息债的基准利率会随着市场利率而下降,从而降低投资者持有债券的收益。

数据来源:Bloomberg,2024年5月。

持有到期收益几何?

对于投资者来说,持有一只浮息债究竟会获得多少的收益率,什么样的价格才合理呢?对于发行人来说,浮息债应该怎么定价呢?

从二级市场交易的角度来看,最简单的方法是直接与市场上其他活跃债券作比较。比如浦发银行2024年3月新发的三年期美元浮息债券当前的市场双边定价在SOFR+53/50,光大银行于5月新发的三年期美元浮息债券定价为SOFR+52,基本符合市场预期。对于发行人来说,可以参考市场上的活跃报价对债券进行定价;对于投资人来说,则可以比较不同主体名字的同一类型债券的相对价值。

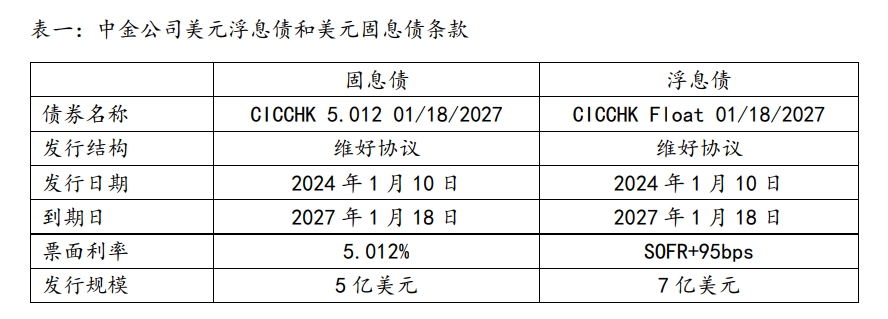

从持有债券所获得收益的角度来看,我们则需要将浮息利率转化为固息利率来进行比较。我们以中金公司于2024年1月同时发行的两笔三年期美元浮息债和美元固息债为例来分析。

数据来源:Bloomberg,2024 年 5 月。

在两只债券定价当天,三年期的SOFR浮动换固定互换利率约为3.90%(即支付SOFR可获得3.90%的固定利率),则意味着如果买入当天将这只三年期的浮息债转换为固息,可获得到期收益率为3.90%+0.95%=4.85%。如果投资者买入了这张浮息债,并同时通过利率互换将浮动利率转换为了固定利率,似乎确实是可获得4.85%的收益率。

但是,与固息债相比,中金公司发行浮息债的收益率似乎比同期限的固息债少了约16bps。在市场预期将在2024年进入降息周期的情形下,发行人似乎是更愿意投资者去认购锚定在更高利率的固息债吗?

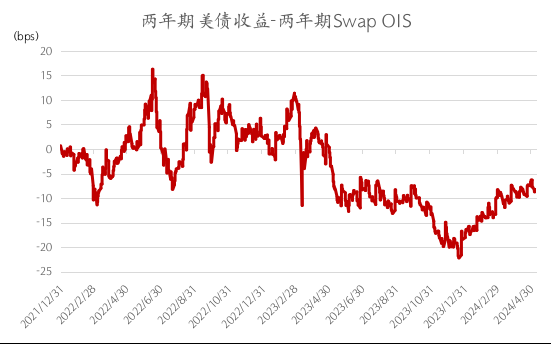

这一差异来自SOFR互换利率和三年期美国国债收益率的利差。我们知道SOFR是有美国国债担保的美元隔夜利率,SOFR互换利率可以理解为未来一系列SOFR期望的平均值,三年期的美国国债收益率也理应是市场对未来三年隔夜利率预期的加权平均数。那么在考虑浮息债持有到期收益率的时候,我们应该用三年期的美国国债收益率还是SOFR互换利率呢?

美国国债代表了无风险收益率,SOFR互换利率代表了银行间有抵押融资成本,二者不相等的原因来自交易对手风险(后者需要与交易对手在场外衍生品市场达成交易)和交易成本等。通常情况下,SOFR互换利率应高于同期限的美国国债利率,使得同期限SOFR互换利率与美国国债利率之间的利差为正,如下图中2023年3月之前的大部分情况。随着中央集中清算降低了交易对手方的信用风险,我们也可以理解二者利差趋近于零的情况;但在2023年3月以后,二者的利差逐步为负数,则相对难以理解。

数据来源:Bloomberg,2024年5月。

其实,互换利率与美国国债利率之间的利差为负的情况并不是第一次出现。2015年下半年至2018年期间,LIBOR互换利率与美国国债利率长时间为负,美国纽约联储在2018年发表的Negative Swap Spreads一文中解释过这种情况的原因。简单来说,一方面是受到外部因素的冲击,如2015年新兴市场国家央行大幅减持美国国债、大量企业债发行带来的对冲需求以及采用了中央集中清算降低了交易对手风险;另一方面是受到了内部监管因素的影响,使得交易商的回购交易受到限制,交易商的套利交易(利差为负则可能会带来套利空间)受限,从而阻碍了互换利差从负区间向均衡水平的恢复。

与此类似,我们可以用供需关系来简单理解一下2023年3月以来的情况。在此之前,美联储处于快速加息中,市场对浮息债的需求上升,使得互换利率与美国国债利差为正;进入2023年下半年之后,市场对美联储降息的预期逐步增强,对浮息债的需求逐步下降,互换利率与美国国债的利差下行。虽然二者利差可正可负,但波动区间存在一定的上下限,否则会触发市场的套利行为。

回到浮息债券的价格上,大部分选择浮息债的投资者并不会在买入的当下将浮动利率换成固定利率(这种情况下选择直接投资固息债会更有价值),那么我们则可以用发行当天的三年期美国国债收益率4.10%+浮息债利差0.95%=5.05%来考察持有收益率,可以看出与同日发行的固息债差异较小,二者的定价还是相对合理的。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1.

未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- DHL加码在华基建投资:设立上海新能源车中心,帮助中国车企出海

- 深圳发布“外资二十条”:投资有重奖,所得“自由行”

- 科大讯飞谈讯飞星火API免费开放:基本能力免费,其他企业做不了的、性能更高的收费

- 多只股票被“预言”卡点异动,是谁躲在幕后精准“预测”?

- 拼多多一季度营收增1.3倍:跨境业务还在打硬仗,不会刻意平滑财报数据

- 丹麦诺和诺德制药公司一办公楼发生火灾

- 直播收入减少,广告与电商增加,快手一季度赚了43亿元

- 英国首相苏纳克就污染血丑闻公开致歉

- 以色列召回驻爱尔兰和挪威大使

- 挪威、西班牙、爱尔兰三国先后宣布:将承认巴勒斯坦国

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)