中国船企订单排到2028年,造船业上行周期才刚开始

作者: 第一财经 日期:2024-04-11 13:22 阅读:0 来源:第一财经

据第一财经报道,“有人用‘东风夜放花千树’来描述当前造船业的繁忙和造船人的狂欢心情。”中船澄西副总经理周建祥告诉第一财经,面对新一轮的造船景气周期,目前的船舶业可以说是“百花齐放”的状态,中国大小船厂全面受益,“主流船厂的订单大部分已经排到2028年,中小型船舶订单也排到2027年”。

接单到手软的同时,在疫情期间下的订单也在今年迎来密集交付期,并强势带动了外贸增速重回两位数——海关数据显示,今年前2个月,中国货物出口3.75万亿元,增长10.3%。其中,出口船舶937艘,同比增长59.9%;金额约482.5亿元,同比激增180.6%。

另据中国船舶工业行业协会的数据,今年前2个月,全国造船完工量826万载重吨,同比增长95.4%,其中出口船舶占总量的92.5%;新承接船舶订单量1520万载重吨,同比增长64.4%,其中出口船舶占总量的90.7%。截至2月底,中国手持船舶订单量14919万载重吨,同比增长31.3%,其中出口船舶占总量的91.8%。

看起来,造船业的订单热潮仍在持续,全球供应链也尚未停止“疯狂”。

出口和新单激增背后

经历过疫情期间的海运费疯涨后,如今中国船舶出口激增的动因不难理解:疫情导致大量船只及集装箱在各大港口滞留,引发了全球整体运力紧张,也直接让海运费一路飙升,迅速激发了船东的投资热情。一般一艘船的建造周期需要2~2.5年。这也意味着,于2021年后集中下的订单,将在2024年前后陆续交付。这样的周期,让造船业在海运费自2022年下半年从高位回落后依然保持繁忙。

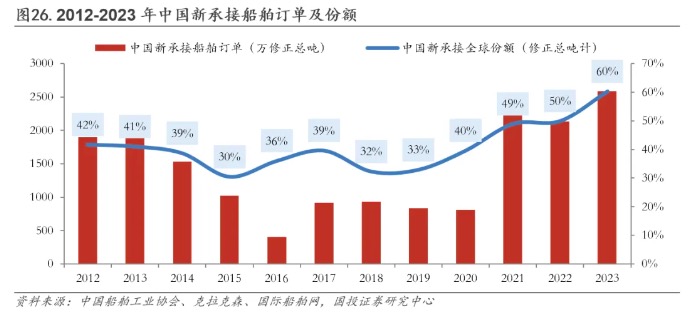

根据国投证券机械4月初发布的报告,整合中国船舶工业协会和克拉克森等数据,自2021年开始,中国新承接船舶订单大幅激增,中国新承接订单在全球所占的份额也从2020年前的不足40%一路涨至2023年的60%。

和海运费因供需平衡而回归低位不同,还在源源不断落下的新订单预示着造船业的上行周期尚未结束。

“订单热潮还在持续,造船仍然处于上行周期的初期。”根据周建祥的预判,这一轮订单上行期还将在未来3~5年内持续。首先,市场的刚性需求支撑了热潮持续。随着全球经济复苏,贸易量陆续恢复,航运市场对运力的整体需求还在增加,尤其表现在油轮和干散货船方面。这也意味着,即使集装箱船在近两年运力充足,油轮也仍旧紧缺,与此同时,干散货船也仍然存在较大的需求和下单空间。

其次在供应端,周建祥认为,受俄乌冲突、巴以冲突、红海危机等地缘政治风险加剧,以及巴拿马运河干旱等影响,航线因绕道而拉长,一定程度上也让运力紧张的局面“此起彼伏”,从而持续刺激着船东的投资热情。

和小周期的波动相比,造船业新一轮设备更新大周期的上行趋势显得更为确定,也在环保要求高企、新的碳排放规则及能效指标陆续生效等多重因素的叠加作用下驱动增强。

国投证券机械团队的报告提出,船舶行业具有明显的周期性特征,上一轮造船高峰期为2000~2011年前后。考虑船舶20~25年的平均寿命,新一轮换新周期已然开启,根据UNCTAD(联合国贸发会议)的数据,2023年全球船队以载货吨计已有约12.5%的船舶平均船龄超过20年,其中尤以油轮老龄化严重。从减碳角度看,2023年IMO制定战略力争全球航运业在2050年实现净零排放,绿色动力发展趋势不可逆转,成为本轮“船舶大周期”的重要新动能。

上述报告认为,本轮船舶大周期显性驱动主要为“绿色动力”加速下的朱格拉周期(又称“设备更新周期”),当前正处于周期早期“量价齐升”阶段,2024年头部船企将兑现“红利三重奏”,分别是:全球供给侧出清后“新船订单向头部集中”的产能红利,当前“供给<需求”的价格红利;“量价双高,但钢材成本低位运行”的盈利红利。

专业航运信息咨询平台德信海事网主编陈洋对第一财经表示,在这一波老旧船舶退出的更新周期之下,一方面,一些老旧船舶需要降速航行甚至提前被拆解(减少了使用年限),一定程度上缩减了现有运力,也增加了对于新船的需求;另一方面,越来越严格的脱碳、限硫以及氮氧化物排放限制等法律法规,让船舶业面临着升级挑战,又催生了一大批更加环保、高效的新船订单。

浙商证券研究所3月底的报告显示,与上一轮周期相比,现阶段我国新接订单中集装箱船、LNG(液化天然气)船占比显著提升。2023年全部船型新接订单金额之中,箱船、油轮、干散及LNG以百万美元计价值占比分别为17%、19%、16%及14%。与此同时,和2007年的高峰相比,订单金额还存在上升空间。2023年实现新接订单额合计1122.41亿美元,是2007年峰值的42%,新接订单量则是峰值的71%。

陈洋认为,疫情期间集运公司下的一大波订单,占据了大量船台的位置。而2008年后大量船厂倒闭或者被整合,导致如今船厂的位置相对紧缺,也更加凸显了当下船厂生意的火爆。

根据克拉克森的数据,2024年1月以中日韩为主要阵地的全球船坞已剩下155座,较2009年的321座高峰,腰斩了一半。

在本轮造船周期中,业内认为,不同船型的订单峰值不同也会导致交付峰值错峰出现。“过去几年集装箱船订单居多,而现在油轮和干散货船尤其是油轮的订单多了起来。”陈洋说,油轮的订单占现有船舶的比例并不算高,而且同样需要更新换代。

海关数据显示,我国今年前2个月出口船舶主要船型是液货船、集装箱船和散货船。其中,我国液货船出口28艘、38.4952亿元,分别同比增长133.3%和8.8%;集装箱船出口达44艘、203.6789亿元,艘数和金额分别同比大增214.3%和820.6%。散货船出口达77艘、135.7423亿元,艘数和金额分别同比增长120.0%和99.2%。

浙商证券研究所的上述报告认为,液货船和集装箱船增长幅度是比较罕见的,与前几年相比出现了一个高峰期,尤其是油轮,目前也仍然可以感受到油轮市场的火爆以及船东积极下单的热情,而LNG船国内有5家船企正在建造,未来也将是船舶出口的主力。

全球船舶业竞争格局调整

在需求端和供应端的变化中,中国船舶订单忙的另一个重要成因,还在于全球船舶制造竞争格局的调整——中国造船业的竞争力增强,承接新订单的全球占比不断抬升。

中国船舶工业行业协会的数据显示,今年前2个月,我国造船完工量、新接订单量、手持订单量分别占世界市场份额的56.5%、69.5%和56.1%。

工信部的数据显示,2023年1~12月,中国造船完工量、新接订单量和手持订单量以载重吨计分别占全球总量的50.2%、66.6%和55.0%,以修正总吨计分别占47.6%、60.2%和47.6%,前述各项指标国际市场份额均保持世界第一。

根据周建祥的观察,十来年发展下来,中国造船业不仅在三大指标上稳居世界第一,在接单量上已连续三年超过韩国,而且在造船质量和效率上也持续提高,研发能力和技术水平提升明显,产品结构更加多样化。“散货、油轮以及超大型集装箱船和LNG船等高附加值的船型,这些市场以前一直都是韩国船企一家独秀,但现在有专家认为中国船厂建造的LNG船在能耗、航速、蒸发率等指标上与韩国船厂没有差距。”他认为,当前进入了中韩两国在国际造船市场上展开巅峰对决的时期。

克拉克森的数据显示,韩国船企2024年第一季度新接订单价值136亿美元,同比增41.4%;中国船企为126亿美元,同比增8.6%。“可以看出两国船企一直在互相竞赛,抢占市场份额。”周建祥说,全球船舶制造过去呈现出中日韩“三足鼎立”的竞争格局。欧美主要保留军船和豪华邮轮的建造优势。然而,随着日本份额的下滑,“中韩两强争霸”趋势日益明显。

浙商证券的船舶行业研究报告提出,通过对比2007~2023年新接订单各船型市场份额占比,本轮周期里的高端、高附加值船型将是未来的重点发展趋势。截至2023年12月,克拉克森新造船价格指数为178点,同比上涨10.2%,创2008年12月以来的船价指数最高值。

就细分领域而言,中国在替代燃料新船市场的表现尤为突出。根据工信部的数据,2023年中国造船业绿色转型提速,LNG、甲醇动力绿色船舶订单快速增长,氨燃料预留、氢燃料电池等零碳船舶订单取得突破,新接绿色动力船舶订单国际份额达到57%。

绿色趋势和中国制造的优势延续到了今年。克拉克森的数据显示,今年1月全球总计96艘460万总吨的新船订单中,多达59艘280万总吨为替代燃料船舶,占比高达60.8%。而这些替代燃料新船订单过半由中国船厂承接,总计高达27艘101万CGT(修正总吨),按CGT计算占2024年1月替代燃料新船订单的52%,领先于韩国和日本。

随着建造能力和技术水平的提升,中国造船领域的自主设计和自主配套也越来越多,得以抓住未来数字化智能化的趋势。不过,周建祥提出,中国造船业的短板一样明显,即低端产能过剩、高端产能不足,集中表现在大型LNG船、VLGC(超大型液化石油气)等船型。同时,中国的船舶配套能力还有待提高,品牌认可度比较低,“韩国的配套基本可以自给自足,而我们很大程度上还需要依赖进口,如果能提升配件的国产化率,能极大缩短采购周期,从而提升船舶建造周期”。

面对全球地缘政治风险的挑战,业内认为,中韩两国轮流位居造船业第一的局面预计仍会延续一段时间。总体来说,全球造船业的格局呈现多元化、高端化、垄断化的特点,竞争态势将日趋激烈。

版权声明

1. 未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

版权声明

1.

未经《新西兰天维网》书面许可,对于《新西兰天维网》拥有版权、编译和/或其他知识产权的任何内容,任何人不得复制、转载、摘编或在非《新西兰天维网》所属的服务器上做镜像或以其他任何方式进行使用,否则将追究法律责任。

2. 在《新西兰天维网》上转载的新闻,版权归新闻原信源所有,新闻内容并不代表本网立场。

- 贵州银行对公房地产不良率高达40%,区域地产之痛待解

- 一季度上海大宗不动产交易16宗,酒店类资产较受关注

- 美国通胀数据再抬头!美股应声下挫,数据早已提前泄露?

- 平安信托产品逾期背后,所涉房地产项目深陷去化困局

- 中疾控发布全国新冠感染疫情情况:3月新增重症病例588例

- 3月楼市“小阳春”成色偏弱,中国年内160余城释放政策利好

- 中国与格鲁吉亚签署互免签证协定

- 中国中免Q1净利微增 出入境市场恢复或成为助力

- 人工智能引擎出现“熄火”迹象,英伟达能否守住“铁王座”?

- 2月季调数据出炉,“欧洲火车头”德国重燃复苏希望?

· 请您文明上网、理性发言

· 尊重网上道德,承担一切因您的行为而直接或间接引起的法律责任

· 您的留言只代表个人意见,不代表本站立场

· 天维网拥有管理笔名和留言的一切权利

· 您在天维网留言板发表的言论,天维网有权在网站内转载或引用

· 天维网新闻留言板管理人员有权保留或删除其管辖留言中的任意内容

· 参与本留言即表明您已经阅读并接受上述条款

查看所有评论 共( 条)